4 Imputazione del costo di funzionamento dei centri produttivi ai prodotti

Caso del metodo per processo:

• Applicabile in aziende che producono su previsione di mercato (produzioni continue cioè si intende quando si produce un solo prodotto e sempre dello stesso tipo e produzioni intermittenti cioè si intende quando si produce o prodotti diversi o diversi tipi di prodotto o entrambi i casi per il magazzino e con impianti a ciclo obbligato cioè quando si intende produrre 10 minuti del prodotto A e 10 minuti del prodotto B cioè quelle aziende che fanno indagini di mercato e dopo decidono cosa e come produrre in previsione di una data domanda.

• Tramite divisione tra totale costi sostenuti in un dato intervallo e unità prodotte nello stesso → oggetto di riferimento dei costi = quantità totale prodotto in un dato intervallo

→ Se produzione continua: nessun problema → un solo tipo di un solo prodotto

→ Se produzione diversificata: va espressa con un’adeguata unità di misura da scegliere tra:

- Unità riferita all’output (non prendo il costo del centro A e il costo del centro B e li divido ad esempio per i fustini da 1 kg e per i fustini da 3 kg ma divido i costi in base al kg); va bene per prodotti simili tra loro.

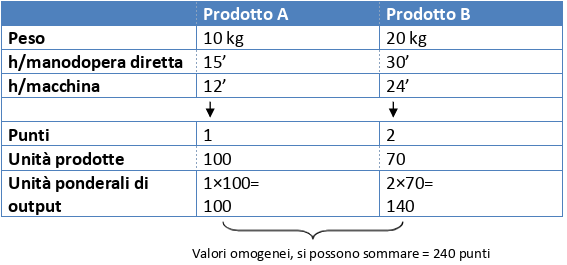

- Unità ponderali di output (metodo dei punti); considero il numero delle lavatrici e dei frigo ma do un punteggio alle caratteristiche che differenziano l’uno e l’altro.

Esempio sistema dei punti

Tutti i valori di B sono il doppio di quelli di A quindi B assorbirà più costi del centro X rispetto ad A.

N.B: il calcolo è più complesso in situazioni non così “lineari”

- Unità riferita all'input; ricordare: l'automazione e i tempi unitari standard (normalmente tempo per ogni unità prodotta).

Scelta l'unità di misura e quantificata l'intera produzione, occorre:

1. Calcolare il coefficiente unitario di ogni centro produttivo =

2. Determinare il costo di trasformazione di ogni prodotto presso ciascun centro dove è stato lavorato:

3. Sommare per ogni prodotto i risultati di dette moltiplicazioni

Esercizio

Nella fase di imputazione del costo di funzionamento dei centri produttivi ai prodotti, si supponga:

• Costo del centro A pari a: 10.000€

• Costo del centro B pari a: 20.000€

• Ore di manodopera diretta dedicate dal centro A: 800 al prodotto X e 200 al prodotto Y

• Ore macchina dedicate dal centro B: 40 al prodotto X e 160 al prodotto Y

Scegliendo tali ore quale unità di misura per quantificare la produzione dei due centri produttivi A e B, si calcoli il costo di trasformazione di tutte le unità del prodotto X e del prodotto Y.

1. Coefficiente unitario

a. 10000/(200+800) = 10

b. 20000/(40+160) = 1000

2. Determinazione del costo di trasformazione di ogni prodotto

X → 800×10 = 8000 (dal centro A)

40×100 = 4000 (dal centro B)

Y → 200×10 = 2000 (dal centro A)

160×100 = 16000 (dal centro B)

3. Somma, per ogni prodotto, dei risultati delle precedenti imputazioni

X → 8000 + 4000 = 12000

Y → 2000+16000 = 18000

Continua a leggere:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.