Budget commerciale

• Condiziona tutti gli altri budget aziendali

• Con riguardo alle aree di attività si suddivide in:

- Budget delle vendite (obiettivi di quantità, prezzi e mix)

- Budget dei costi commerciali

• Con riguardo ai centri di responsabilità si suddivide in:

- Sotto-budget, uno per ogni centro (frequente suddivisione per area geografica)

• Può essere suddiviso in base ad altri parametri

• È articolato in periodi infrannuali

Budget delle vendite

Visto il condizionamento di cui sopra occorre fissare obiettivi reali e coerenti con le potenzialità dell’impresa e del mercato. Gli obiettivi non devono essere né pessimistici né ottimistici. A tal fine occorrono informazioni interne ed esterne.

Il budget delle vendite richiede la soluzione di 3 problemi che si condizionano a vicenda:

1. La definizione delle vendite in quantità

2. Definizione dei prezzi di vendita

3. Definizione del più conveniente mix di vendita

Vediamoli in dettaglio

1° Definizione di obiettivi in termini di quantità fisiche di prodotti da collocare sul mercato.

Perché?

• La loro conoscenza serve per altri programmi

• Rappresentano un dato più chiaro rispetto ad esempio al fatturato

Come quantificarle? Tramite:

a. Tecniche empiriche

Si basano su previsioni formulate da venditori e di solito riportate su schede come, ad esempio, la seguente: [vd. Libro]

b. Tecniche basate su elaborazioni statistiche e su indagini di mercato

Le principali sono:

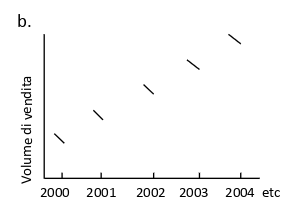

1. Trend: tendenza di lungo periodo di un dato fenomeno (nel nostro caso le vendite).

a. Si parte dall’andamento nel tempo delle vendite passate riferite ad un arco di tempo pluriennale piuttosto ampio (ad es 10 anni) → occorre una serie storica di dati che può così rappresentarsi

c. Si trova graficamente o con il metodo dei minimi quadrati la retta interpolante dove X è il tempo e Y sono le vendite in quantità

d. Si proietta la retta nel futuro ipotizzando che le future vendite mantengono il trend passato, ma non è detto

Punto di debolezza: le vendite variano nel tempo ma non è il tempo la causa della variazione.

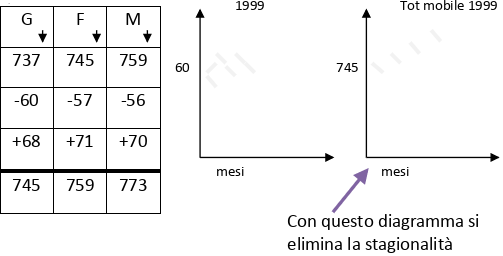

2. Totale mobile: si basa sulla stessa logica del trend ma si rivolge al breve periodo.

a. Si parte dai volumi storici delle vendite mensili dei due anni precedenti. Es:

b. Si calcolano i totali mobili, per eliminare l’effetto “stagionalità” per il 1999

c. Si trova la retta interpolante dei totali mobili storici che, proiettata nel futuro, da i totali mobili previsionali (nel nostro esempio del 2000)

d. Dai totali mobili previsionali si risale alle previste vendite mensili

Punti di debolezza: la “stagionalità” è supposta uguale in ogni anno→ eventuale rettifica e poi il punto di debolezza dei trend vale anche in questo metodo.

3. Correlazione: esiste ad ogni variazione di un fenomeno corrisponde una variazione di un altro fenomeno → y=F(x)

a. Si parte da una serie storica di dati relativi ai valori assoluti da X e da Y; Es: andamento mercato delle auto e vendita dei pneumatici → più auto verranno vendute più pneumatici verranno venduti. La Y è indipendente la X è dipendente

b. Misurato il grado di correlazione tra i 2 fenomeni si individua la più idonea F(x);

c. Si stimano i valori previsionali di X → si ottengono i valori previsti di Y, cioè delle vendite

Punti di debolezza:

• Non sempre facile individuare un'idonea variabile esterna. Es: produzione chiavette di pc → la nostra vendita dipender→ dalle vendite dei pc

• Tecnica complicata

• Possibile sfasamento temporale tra la variazione della X e quella della Y. Es: chi compra i pc (Y) può darsi che la chiavetta (X) la compri dopo due mesi

4. Studio del mercato

a. Parte dal presente (→ applicabile anche ai prodotti nuovi) per prevedere le vendite. Es: si immette nel mercato un nuovo. È l'unico applicabile a prodotti nuovi.

b. Si avvale di interviste (chi deve essere intervistato? E quali domande fare? Saranno in forma scritta→questionario) fatti a un campione rappresentativo di clienti effettivi o potenziali

Punti di debolezza:

• Nulla assicura la rappresentativit→ del campione e la bont→ del questionario

• Metodo costoso (bisogna pagare lo statistico, bisogna pagare chi ci fa il questionario, spese postali etc)

3 precisazioni

• Le tecniche viste non sono alternative tra loro

• Delle previste vendite future ex tecniche viste si passa, con l'ausilio di altre informazioni, alla definizione degli obiettivi di vendita. Es: sappiamo che la concorrenza si è indebolita e ci impegniamo ad aumentare le nostre vendite.

• Gli obiettivi di vendita vanno articolati su basi infrannuali

2° Definizione dei prezzi di vendita

tradizionalmente parte dei costi definire il prezzo di vendita, supponiamo che sia basso, mi ritrovo un'elevata domanda che mi porta ad una produzione elevata che a sua volta mi porta ad una diminuzione dei prezzi unitari.

2 metodologie:

1. Full cost pricing:![]()

2. Direct costing (ipotesi restrittiva alla base del BEP)

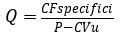

Con l'analisi costo-volume-profitto si può trovare il:

• Punto d'equilibrio →

• Il volume di produzione-vendita che assicura anche un margine di profitto paria a µ (utile)![]()

Da ricordare:

1. Le tecniche viste definiscono il prezzo partendo solo dai costi ma il prezzo è sempre meno gestibile dall'impresa → detto prezzo va aggiustato

2. La problematica in questione ha rilievo soprattutto per i prodotti nuovi, per gli altri eventuale rettifica del prezzo attuale

3. La politica dei prezzi è molto più complessa ed è questa che va considerata in sede di budget.

Continua a leggere:

- Successivo: 3 Definizione del più conveniente mix di vendita

- Precedente: Budget

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.