Budget fonti e impieghi

Accoglie gli impieghi di capitale e le fonti di finanziamento attese per l'anno di budget, avvalendosi anche degli obiettivi presenti nei budget settoriali; "anche" perché si dovranno comunque fare delle nuove scelte.

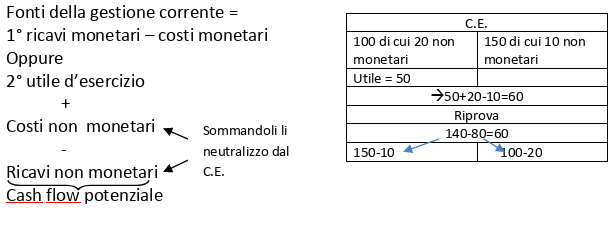

Analizzandone il contenuto (tav. 38) precisiamo:

• Gli impieghi di mezzi finanziari è concetto più ampio di investimenti

• Le fonti = operazioni che apportano mezzi monetari à non solo i nuovi finanziamenti

+

Fonti della gestione corrente cioè mezzi monetari generati "naturalmente" come conseguenza della successione di entrate e uscite monetarie a fronte di ricavi e costi monetari

Un osservazione importante: il cash flow è detto potenziale perché non è detto che nel periodo considerato tutti i ricavi monetari siano uguali alle entrate e tutti i costi monetari siano uguali alle uscite.

↓

Per quantificare il cash flow effettivo occorre considerare le variazioni del capitale circolante netto (qui inteso come crediti commerciali + scorte debiti commerciali) che identifica la parte non ancora monetizzata dalla gestione corrente.

↓

Cash flow potenziale

+/- decremento/incremento crediti commerciali

+/- decremento/incremento scorte magazzino

-/+ decremento/incremento debiti commerciali

=

Cash flow effettivo o operativo

Riferendoci ad una struttura scalare idonea in un contesto operativo (tav. 39), precisiamo:

Area 1

• Cash flow operativo = risorse finanziarie ex gestione operativa → ex budget economico e budget settoriali

• Al momento mancano gli oneri finanziari e tributari nel budget economico

• Valori da stabilire: scorte di magazzino (ex piano integrato P-V-S); valori iniziali (facili da quantificare) per crediti e debiti commerciali e valori finali (ex budget vendite e budget approvvigionamento, ex dilazioni medie e ex IVA); N.B: livello scorte e dilazioni di pagamento diventano oggetto di discussione talora di conflitto tra area commerciale e approvvigionamento (da un lato) e area finanza (dall'altro).

Area 2

• Mostra il fabbisogno richiesto per gli investimenti duraturi (info ex relativo budget)

Area 3

• Le scelte spettano all'area finanza

• L'area 3 si può chiamare “gestioni delle fonti in essere”, trova concreta formalizzazione nel budget finanziario

Area 4

• Le scelte sorgono solo in presenza di fabbisogno finanziario netto → l'azienda ha la capacità di reperire finanziamenti?

∙ NO → rivedere i programmi per annullare il fabbisogno finanziario

∙ SI → scelta del più conveniente mix di finanziamenti considerando:

▪︎ “Qualità” delle fonti (salvaguardia equilibrio della struttura finanziaria) l'equilibrio tra finanziamenti di cap. di credito e cap. proprio

▪︎ Costo delle fonti

▪︎ Tempo di disponibilità delle fonti

N.B: importanza budget tesoreria

Continua a leggere:

- Successivo: Budget di tesoreria

- Precedente: Budget finanziario

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o