Il target costing

1. È inserito nel processo di pianificazione strategica e richiede tempo; è un processo di pianificazione, di gestione dei costi in modo tale da raggiungere determinati livelli di profitto dell’azienda

2. Individua il target cost quale costo massimo sostenibile dal produttore lungo il ciclo di vita del prodotto; il T.C. in una visione più evoluta, ma non utilizzata, comprende sia i costi del produttore sia quelli dell’utilizzatore (ad es: benzina per auto) fino a quando il bene non viene eliminato. Il ciclo di vita si intende diversamente dalla concezione del marketing e si intende:

a) Ideazione prodotto

b) Progettazione di massima

c) Progettazione di dettaglio

d) Produzione

e) Distribuzione

f) Assistenza al cliente

3. Può concepirsi come uno strumento per ottenere il target profit (profitto obiettivo). Il T.C. va quantificato in modo tale da aiutare a perseguire il profitto obiettivo

4. È focalizzato sul cliente: perché è un processo che parte dalle attese, dalle esigenze del consumatore. L’azienda può produrre delle varianti per il fatto che il cliente cambia aspettative

5. È applicabile a prodotto sia nuovi sia già presenti sul mercato

6. Prevede 3 metodi per la determinazione del target cost:

a) Metodo della sottrazione

T.C. = prezzo futuro del prodotto profitto obiettivo (target profit)

Bisogna stabilire prima il prezzo a cui vendere il prodotto → indagini per capire l’andamento del mercato, dei concorrenti e dei consumatori nel futuro; bisogna stabilire i presumibili volumi di vendita; note a sfavore di questo metodo

i. Si tiene conto solo della realtà esterna (non si considera la capacità produttiva, distributiva e il know-how tecnologico)

ii. Il costo sarà difficilmente raggiungibile perché il prezzo per essere competitivo sarà più basso e il profitto più alto → il costo sarà quindi contenuto e di difficile realizzazione

iii. T.C. = costo accettabile (C.A.)

N.B: approccio tradizionale: prezzo = costo + % di profitto

b) Metodo dell’addizione

T.C. →capacità tecnologiche, produttive e organizzative “odierne”. Si definisce il T.C. sulle attuali capacità dell’azienda. Il T.C. così fissato è un costo facilmente raggiungibile; note a sfavore di questo metodo:

i. Si tiene conto solo della realtà interna

ii. T.C. = costo correntemente ottenibile (C.C.O.)

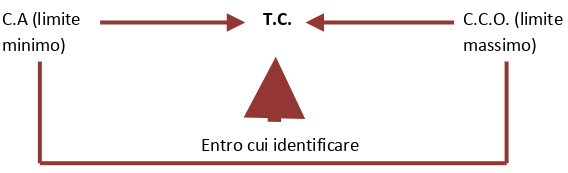

c) Metodo integrato

Il C.A. è il costo minimo accettabile.

Il C.C.O. è il costo più alto.

Stabiliti questi due livelli di costo in maniera ragionata si deve definire il livello di T.C.

Il costo che si forma è raggiungibile impegnandosi; con questo metodo si recupera sia la logica di mercato che quella esterna.

Il kaizen costing:

1. Agisce in fase produttiva al fine di nella prospettiva più ambiziosa diminuire il T.C.; è più ambizioso del costo standard

2. Può essere ordinario e:

- Opera ai vari livelli organizzativi sistematicamente

- Con interventi continui allo scopo di ridurre i costi per raggiungere il prefissato T.P. annuo (possono essere interventi anche piccoli)

↓

Attribuire a ogni funzione il proprio obiettivo (anche rivedibile)

- Presuppone sistematiche verifiche periodiche (devo confrontare l’obiettivo di costo con il costo effettivamente sostenuto per tutte le funzioni). Se invece si fissa come obiettivo la differenza in riduzione (ad es. ridurre il costo del 10%) si valuterà questo obiettivo con la riduzione effettiva

3. Può essere straordinario e:

- È correlato a imprevisti ad es.

→ non raggiungimento del T.C. per errori di progettazione

↓ di conseguenza

Piano di miglioramento dove la differenza tra C.E. (costo effettivo) e T.C. è uguale al nuovo T.R.A (target reduction amount obiettivo di riduzione dei costi)

→ prodotto non più redditizio

↓ di conseguenza

Interventi sul processo produttivo

→ scoperta costo più elevato di un componente

↓ di conseguenza

O diminuzione del costo o sostituzione o maggior valore agli occhi del cliente

Continua a leggere:

- Successivo: BPR: Business Process Reengineering

- Precedente: Leadership di costo (da pianificare)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o