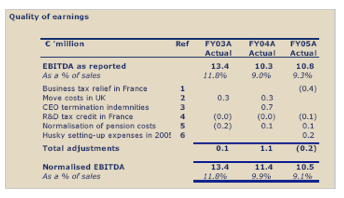

Obiettivo della normalizzazione

OBIETTIVO : fornire informazioni sulla capacità di generare reddito su base ricorrente.

Gli elementi che possono essere oggetto di normalizzazione sono solitamente:

- ricavi e costi one-off o non legati ad attività core;

- i costi stand alone : sono costi che sostengo in più nel momento in cui mi separo dal gruppo e divento un’entità autonoma a tutti gli effetti. Questi costi ovviamente non appaiono nei dati storici della società, devo cercare di analizzare i servizi centralizzati nel gruppo, capire quanto sono stati i costi che ho sostenuto negli anni e poi capire quant’è un valore di mercato equivalente nell’ipotesi di società autonoma e a sé stante. Perché una volta che la società si separa dal gruppo non beneficia più dei risparmi.

Il pro forma/run rate : analisi importante effettuata in sede di acquisizione, devo cercare di capire il trend, gli andamenti avuti per effetto di acquisizioni aziendali, cerco di capire qual è stato il tasso del trend di crescita. Questo serve per vedere se è credibile il piano industriale. Considero quindi le variazioni del perimetro e del tasso di cambio.

Continua a leggere:

- Successivo: Overview: Presentazione dei dati consolidati

- Precedente: Analisi dell'EBITDA

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.