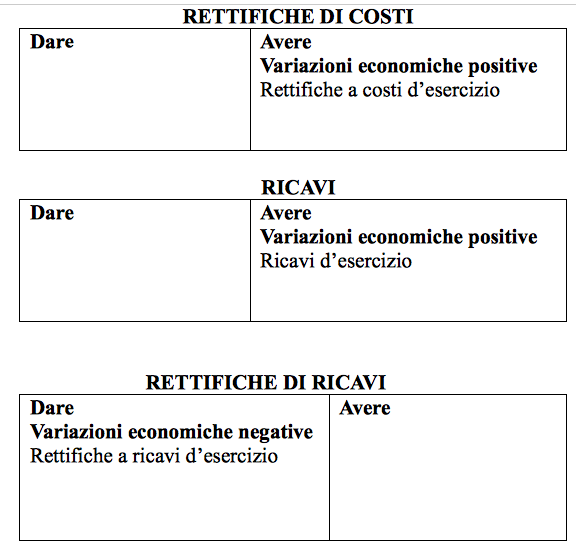

Rettifiche di costi e di ricavi

Avremo perciò conti che accolgono rettifiche di costi e che funzionano in Avere (es. Resi su acquisti, Ribassi e abbuoni attivi) e conti che accolgono rettifiche di ricavi e che funzionano in Dare (es: Resi su vendite, Ribassi e abbuoni passivi).

Come possiamo osservare, i conti accesi ai valori in cassa, ai crediti e ai debiti accolgono variazioni aumentative e variazioni diminutive che fanno funzionare entrambe le sezioni dei relativi prospetti; questi conti sono perciò detti bilaterali.

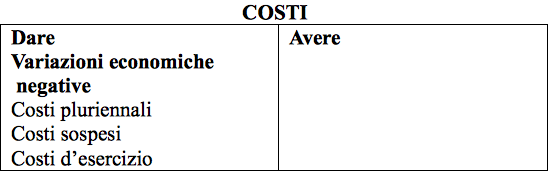

I conti accesi ai valori economici d'esercizio, in via normale, accolgono valori che interessano una sola sezione: i costi si scrivono a sinistra, i ricavi a destra, per cui in ciascun prospetto viene occupata una sola sezione che accoglie un'unica serie di variazioni dello stesso segno.

Per tale motivo i conti economici d'esercizio sono detti unilaterali.

Continua a leggere:

- Successivo: Sistemi e metodi di scritture contabili

- Precedente: Le regole di registrazione contabile

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Economia Aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o