Costi e ricavi nelle aziende

il conseguimento dei ricavi in seguito alla vendita dei beni e alle prestazioni di servizi.

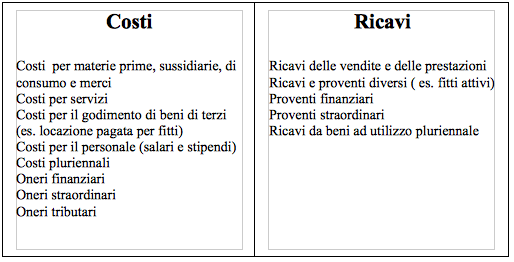

Distinguiamo costi e ricavi secondo il seguente schema:

I costi ed i ricavi meritano un'ulteriore spiegazione.

I costi sostenuti per materie prime, sussidiarie, di consumo e merci sono quelli sostenuti nelle imprese industriale per acquisire le materie da lavorare e da cui ottenere i prodotti.

I costi per servizi si riferiscono a prestazioni ottenute da terzi, come, ad es., spese di trasporto, di magazzinaggio, di pubblicità, di assicurazione; spese postali, telefoniche, per energia, per consulenze

I costi per il godimento di beni di terzi corrispondono ai fitti pagati a terzi per l'utilizzo di fabbricati, automezzi, impianti la cui proprietà appartiene ad altre persone.

I costi per il personale riguardano le retribuzioni pagate a operai, impiegati, quadri e dirigenti, gli oneri sociali a carico del datore di lavoro, le quote di trattamento di fine rapporto (TFR) che maturano ogni anno ma che saranno pagate al termine del contratto di lavoro. I costi relativi a beni ad utilità pluriennale sia materiali, che immateriali: sono costi che danno la loro utilità per più periodi amministrativi come quelli di impianto, i costi dei diritti di brevetto, i costi sostenuti per acquistare impianti e macchinari, attrezzature, arredamento, ecc.

Gli oneri finanziari che sono tutti i costi sostenuti per ottenere finanziamenti, come, ad es., gli interessi passivi maturati sui c/c bancari, sui mutui, sui debiti verso fornitori, e gli sconti passivi.

Gli oneri straordinari che derivano da operazioni occasionali, imprevedibili ed estranee all'attività dell'impresa. Si può trattare di importi da pagare per danni provocati a terzi non assicurati (sopravvenienze passive) oppure di perdita di immobili,ad es., per un incendio (insussistenze passive).

Gli oneri tributari sono imposte e tasse pagate allo Stato come, ad es,, le imposte di bollo, le imposte di registro, l'imposta sul reddito delle persone giuridiche (IRPEG).

I ricavi a seconda della loro natura possono essere così classificati:

Ricavi delle vendite e delle prestazioni: si tratta dei ricavi ottenuti con la vendita di merci o la prestazione di servizi; riguardano anche i rimborsi spese e i ricavi accessori di vendita.

Ricavi e proventi diversi: riguardano fitti attivi e compensi diversi.

Proventi finanziari: sono i ricavi derivanti da investimenti finanziari in titoli, oppure dalle disponibilità in c/c bancario o postale; comprendono interessi attivi su c/c, interessi su titoli, interessi attivi su mutui attivi, sconti attivi

Proventi straordinari: derivano da eventi imprevedibili ed estranei all'attività dell'azienda. Si tratta,ad esempio, di vincite di premi (sopravvenienze attive) o di debiti condonati da terzi creditori (insussistenze attive)

Ricavi che derivano da alienazioni di beni ad utilizzo pluriennale come impianti, macchinari, ecc. effettuate per eliminazioni, sostituzioni o rinnovi.

Continua a leggere:

- Successivo: Definizione di esercizio amministrativo

- Precedente: Aspetti della gestione aziendale

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.