L’analisi costi-volumi-risultati - break-even analysis

Il modello del break even point consente di definire il punto di pareggio aziendale tra ricavi e costi. Inoltre permette di capire quali livelli di attività raggiungere per ottenere definiti livelli di prodotto.

E’ un modello che mette in relazione:

- STRUTTURA COSTI AZIENDALI : COSTI VARIABILI E FISSI

- VOLUMI DI ATTIVITÀ

- RISULTATI ECONOMICI

CONDIZIONI DI PARTENZA:

Questo modello funziona se:

- Tutte le quantità vengono vendute. Nessuna variazione delle rimanenze di prodotti finiti

(Q prodotte = Q vendute)

- C’è linearità delle funzioni di costo e di ricavo, cioè:

* costanza dei prezzi costo

* costanza dei prezzi ricavo

* costanza dei livelli di efficienza

* costanza dei costi fissi

Operiamo nell’ambito dell’area di rilevanza nel breve periodo.

IPOTESI DEL MODELLO

Le relazioni di linearità ipotizzate assumono significato solamente se:

- si considera un ambito temporale limitato

- si considera un ambito spaziale limitato

Ovvero se si considera un’AREA DI RILEVANZA.

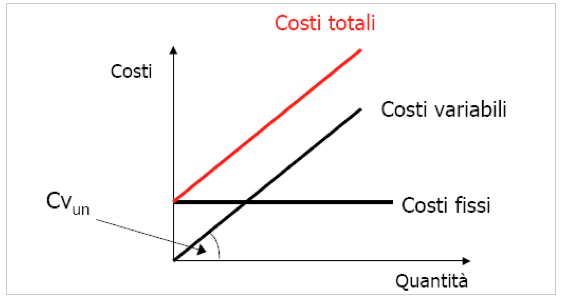

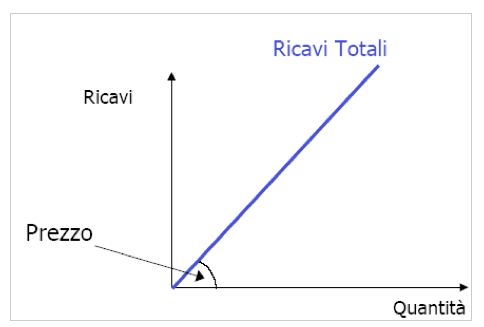

RAPPRESENTAZIONE GRAFICA DEI COSTI E DEI RICAVI

Costi totali = costi variabili + costi fissi.

Il prezzo ricavo unitario è costante ed è rappresentato dal coefficiente angolare.

Continua a leggere:

- Successivo: Analisi di break even point

- Precedente: Esempio di analisi differenziale: decisioni in presenza di vincoli ai fattori produttivi

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.