Configurazione a costo diretto o a costo variabile

La prima

metodologia che viene analizzata è la metodologia DIRECT COSTING,

l’obbiettivo di tale metodologia è la configurazione di costo in cui

sono imputati al prodotto solo gli elementi di costo classificati come

diretti o variabili. Tutte le altre componenti non vengono considerate. I

costi diretti possono essere ad esempio costi di produzione o costi

commerciali, come le provvigioni.

Ci sono due tipi di direct costing:

-

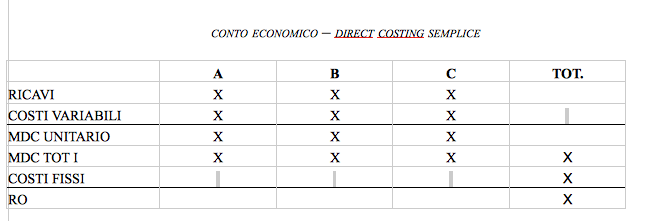

DIRECT COSTING SEMPLICE : si basa sulla netta distinzione tra elementi

di costo variabili ed elementi di costo fissi e sulla conseguente

imputazione all’o.f.c. dei soli costi variabili.

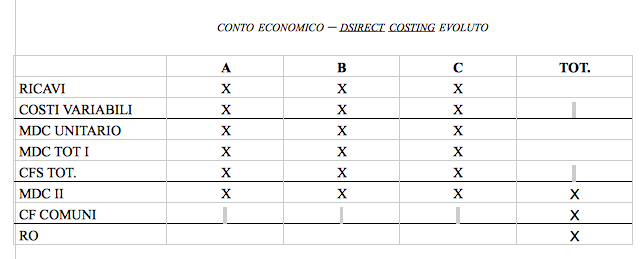

- DIRECT COSTING

EVOLUTO : mantiene la distinzione tra costi fissi e variabili, ma

evidenzia (imputa) anche i costi fissi specificatamente attribuibili

all’o.f.c. (costi fissi specifici).

I costi indiretti (fissi) vengono tenuti come valore totale

Nel modello direct costing il costo unitario di prodotto è sempre il costo variabile.

Per calcolare il RO si considerano anche i CF specifici nel loro ammontare complessivo.

Continua a leggere:

- Successivo: Metodologia direct costing e full costing

- Precedente: Le scelte fondamentali nella progettazione del sistema di contabilità analitica

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.