Il budget: dove si colloca

Il budget è uno strumento di programmazione e controllo che insieme ad altri concorre a configurare la contabilità direzionale, a sua volta principale sistema informativo del controllo di gestione.

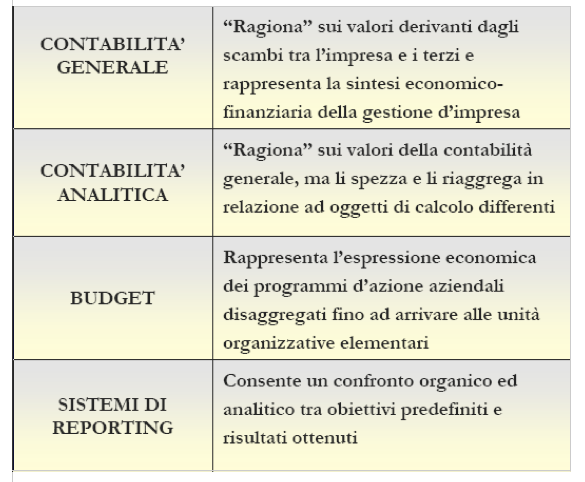

Il budget rileva, aggrega, organizza e comunica informazioni unicamente a preventivo. Quindi servono strumenti in grado di rilevare a consuntivo quanto si è effettivamente verificato e di produrre informazioni da mettere a confronto con quelle evidenziate nel budget.

Il sistema di budget è quindi:

- l’insieme degli obbiettivi che l’impresa vuole raggiungere in un arco temporale predefinito.

- È espresso in termini quantitativo-monetari.

- È articolato secondo la struttura organizzativa dell’impresa.

- È articolato per centri di responsabilità.

- È considerato un sistema, perché è composto da una pluralità di documenti uniti da relazioni di dipendenza (come lo sono le unità organizzative). È il risultato dell’aggregazione di tutti i budget prodotti dalle varie funzioni.

- Il budget non è una sorta di vincolo che imprigiona l’impresa in modelli di comportamento prestabiliti.

- Non è una garanzia assoluta per rendere efficiente ed efficace la gestione.

Continua a leggere:

- Successivo: Definizione di budgeting

- Precedente: Definizioni di budget

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il controllo di gestione nelle PMI: il caso GIS S.p.A.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o