Imposte e tasse

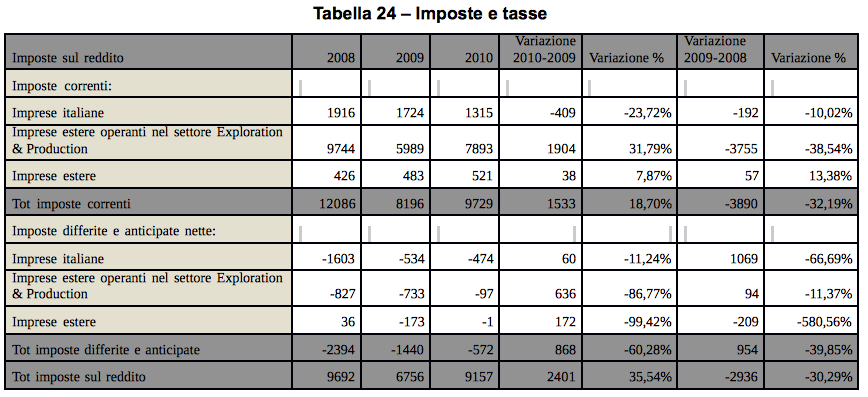

Le imposte sul reddito del 2009 (€ 6756 milioni)sono diminuite di € 2936 milioni, pari al 30.3% per effetto della riduzione dell'utile ante iposte, in particolare sono state registrate minori imposte correnti dalle imprese estere del settore Exploration & Production. Il tax rate reported è aumentato di 5.7 punti percentuali per effetto delle seguenti causali:

l'aumento di un punto percentuale dell'aliquota IRES per le società italiane de settore energia e l'introduzione di un'addizionale alla stessa IRES che ha determinato maggiori imposte correnti per € 239 milioni di euro nell'esercizio;

la rilevazione dell'onere non ricorrente fiscalmente non riconosciuto rappresentato dall' accantonamento di un onere di € 250 milioni relativo alla stima sulla base dei contatti in corso con le Autorità USA della possibile definizione transattiva della contestazione relativa al consorzio TSKJ;

il conguaglio in Libia dell'imposta sul reddito relativo all'esercizio precedente per € 310milioni di dollari (pari a € 230 milioni) determinato principalmente da modifiche dei criteri di valorizzazione dei ricavi;

la svalutazione di imposte anticipate relative ad alcuni asset upstream all'estero in funzione delle minori prospettive di redditività (- € 72 milioni);

la ridotta deducibilità in Italia del costo del venduto determinata dalla riduzione della quantità del magazzino gas (- € 64 milioni);

la circostanza che nel 2008 vennero rilevati proventi d'imposta per € 733 milioni relativi all'adeguamento della fiscalità differita delle imprese italiane ed estere per effetto di una serie di modifiche del quadro normativo.

Questi maggiori aneri tributari sono stati parzialmente compensati dalla rilevazione di imposte differite attive determinate dall'allineamento mediante il versamento di un'imposta sostitutiva dei valori fiscali ai maggiori valori di libro di alcuni asset minerari nell'ambito della riorganizzazione delle attività in Italia e dalla parziale deducibilità dell'IRA dall'imposta sul reddito anche relativamente ad esercizi passati (complessivamente + € 222 milioni).

Le imposte correnti dell'esercizio relative alle imprese italiane di € 1.315 milioni riguardano l'Ires e le imposte sostitutive per € 1.077 milioni, l'Irap per € 224 milioni e imposte estere per € 14 milioni.

L'incidenza delle imposte sull'utile dell'esercizio prima delle imposte è del 55,4% a fronte dell'incidenza fiscale teorica del 39,6% che risulta applicando le aliquote previste dalla normativa fiscale italiana del 34,0% 20 (Ires) all'utile prima delle imposte e del 3,9% (Irap) al valore netto della produzione. La maggiore incidenza fiscale delle imprese estere riguarda il settore Exploration & Production per 16,1 punti percentuali.

Continua a leggere:

- Successivo: Analisi della situazione patrimoniale comparata

- Precedente: Acquisti, prestazioni di servizi e costi diversi

Dettagli appunto:

Altri appunti correlati:

- Sistemi di Certificazione della Qualità

- Controllo Direzionale ed Auditing

- Corporate Governance nelle aziende mediatiche

- Management pubblico

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.