Operazioni aziendali riguardanti solo l'aspetto economico

Talvolta può accadere che le operazioni interessino solo l'aspetto economico, dando luogo a una o più variazioni economiche positive corrispondenti per importo a una o più variazioni economiche negative. L'aspetto finanziario non viene quindi interessato.

Esempio:

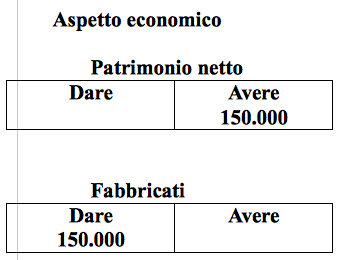

l'imprenditore apporta nella sua azienda un fabbricato che in precedenza non era utilizzato come bene strumentale, ma che faceva parte del suo patrimonio personale. Il fabbricato viene valutato 150.000 euro.

L'operazione consiste in un apporto in natura, che aumenta il patrimonio netto dell'azienda e consente di disporre di un impiego in fabbricati. Si hanno le due seguenti variazioni:

a) una variazione economica positiva (+ patrimonio netto) di 150.000 euro che si registra in Avere del conto Patrimonio netto;

b) una variazione economica negativa (+ costi pluriennali) di 150.000 euro che si registra in Dare del conto Fabbricati.

Continua a leggere:

- Successivo: Il piano dei conti della contabilità generale

- Precedente: Operazioni aziendali riguardanti sia l'aspetto finanziario sia economico

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Finanza d'impresa

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o