Esempio di calcolo delle imposte - utilizzabilità delle perdite pregresse

Nel considerare l’eventuale utilizzabilità delle perdite pregresse fiscali devo immaginare l’imponibile futuro, non il risultato d’esercizio. Queste perdite se si sono formate successivamente ai 3 primi esercizi, sono riportabili per i successivi 5 esercizi, però se non avrò mai un reddito positivo alla fine dei 5 esercizi le vado a perdere. Se le perdite avessero valore varrebbero 250 * aliquota. Quindi contabilizzerò un credito verso l’erario pari a 68,75.

Il legislatore tributario dice di tenere conto di quanto fatto negli esercizi precedenti.

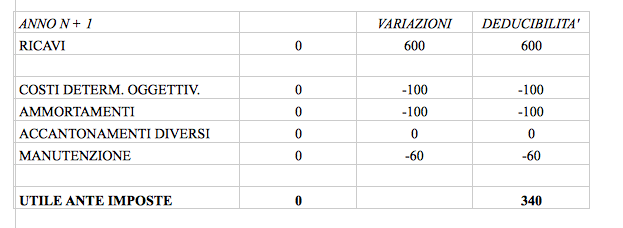

La PLUSVALENZA concorrerà a formare il reddito per 600, come variazione in aumento.

Il COSTO che era STIMATO diventa certo, quindi posso dedurlo e faccio una variazione in diminuzione.

Gli AMMORTAMENTI sono fiscalmente deducibili per la quota dell’anno. Ipotizziamo 100 su 20 anni.

Ipotizziamo che il terremoto (ACCANTONAMENTO PER RISCHI) non c’è stato, e quindi non si fa niente.

Ipotizziamo che le MANUTENZIONI sono deducibili per 60.

La perdita degli esercizi precedenti può essere utilizzata per gli esercizi precedenti. Quindi 340 – 250 = 90. Su questi 90 si calcolano le imposte correnti. Mentre per quanto riguarda le imposte differite avrò una differenza tra quanto accantonato e quanto serve ancora, quindi dovrò ricalcolare le variazioni in aumento e in diminuzione e la differenza andrà in conto economico.

Nel anno n, le imposte differite erano 2400 * 27,5%. Nell’anno n+1 dopo la dichiarazione dei redditi residua una di plusvalenza 1800 (= 2400 – 600). Quindi le imposte differite passive dovranno essere 1800 per l’aliquota.

DIFFERITE ATTIVE : imposte pagate in via anticipata per differenza temporale.

Il presupposto per pagare imposte differite attive è che nell’anno n devo assumere che negli anni successivi ho reddito imponibile.

Le imposte differite sono variazioni temporali, in quanto sono destinate a sciogliersi nel tempo. Possono essere scritte se ho una prospettiva di reddito imponibile futuro che assorbe le variazioni in diminuzione, che diventeranno variazioni in aumento. Se non ho questo reddito imponibile, le differite attive sono un costo.

RIFLESSIONI:

La società ha un imponibile negativo, perché ed è giusto che sia negativo?

Se una società italiana distribuisce dividendi, vuol dire che ha già pagato le imposte. Quindi chi riceve il dividendo non deve pagare le imposte, quindi fa una variazione temporanea permanente. I dividendi proprio per questo non hanno concorso a formare il reddito imponibile. Questa società non deve pagare le imposte, per gran parte del proprio reddito deriva da componenti che hanno già scontato le imposte in altra società.

Questa società, togliendo i dividendi, è in una situazione di perdita fiscale, perché ha dei costi molto più alti rispetto ai proventi ordinari, quindi non può generare reddito imponibile. Si calcolano le imposte differite solo in relazione alle variazioni in diminuzione ad esse connesse. Nell’anno n, proprio perché ho realizzato una plusvalenze, ho fatto una variazione in diminuzione, che si riversa come variazione in aumento negli anni successivi. Quindi ho una variazione in aumento e perlomeno un reddito imponibile positivo ce l’ho già, e in questo limite posso calcolare le imposte differite.

CONCETTI:

VARIAZIONE IN AUMENTO PERMANENTE : costo non destinato a riassorbirsi nel tempo. Ad esempio un costo non inerente, ovvero che non c’entra con la società. Questo costo non è deducibile.

VARIAZIONI TEMPORANEE : sono destinate a riassorbirsi del tempo, e queste creano un differimento o un’anticipazione del pagamento delle imposte, che poi vanno comunque a riassorbirsi nel tempo.

Il reddito imponibile, dopo le variazioni in aumento e in diminuzione, potrebbe essere differente rispetto all’utile civilistico ante imposte. Una società che ha utile, può anche andare in perdita per effetto delle imposte, perché avrà tante variazioni in aumento di natura permanente, sulle quali non calcola le imposte differite.

ESEMPIO:

RICAVI 100

COSTI - 80

_____________________________

UTILE ANTE IMPOSTE 20

IMPOSTE CORRENTI -27,5

PERDITA - 7,5

Ipotizziamo che il costo è un costo non inerente, quindi non è deducibile, devo fare una variazione in aumento. L’imponibile è 100, le imposte dovute sono 27,5. Ho quindi una perdita di 7,5.

Continua a leggere:

- Successivo: Testo unico delle imposte sui redditi: DPR 22 DICEMBRE 1986, N.917 - titolo II - CAPO II - Sezione I - Art. 84

- Precedente: Esempio di calcolo delle imposte: analisi di un conto economico

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Pianificazione fiscale d’impresa

- Docente: Cremona Massimo

Altri appunti correlati:

- Economia Aziendale, un'introduzione

- Diritto commerciale

- Economia aziendale

- Diritto commerciale

- Economia Aziendale

Per approfondire questo argomento, consulta le Tesi:

- Crisi delle Imprese: Diagnosi, Gestione, Risanamento. Caso Volare Group

- Analisi del Bilancio Preventivo degli Enti Locali

- La valutazione del capitale economico di un'azienda operante nel settore tessile

- Il mercato del gas naturale: analisi economico-finanziaria delle PMI italiane operanti nel settore della vendita

- Basilea 2 e PMI

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.