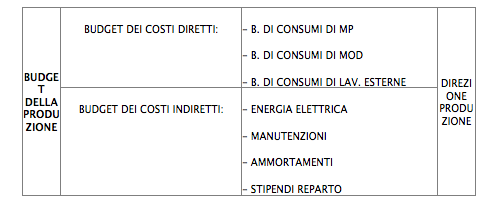

Seconda fase di budget operativo: budget della produzione

BUDGET DELLA PRODUZIONE BUDGET DEI COSTI DIRETTI: - B. DI CONSUMI DI MP DIREZIONE PRODUZIONE

- B. DI CONSUMI DI MOD

- B. DI CONSUMI DI LAV. ESTERNE

BUDGET DEI COSTI INDIRETTI: - ENERGIA ELETTRICA

- MANUTENZIONI

- AMMORTAMENTI

- STIPENDI REPARTO

Alla Direzione Produzione interessa sapere la quantità che deve produrre. La Direzione Commerciale da un’indicazione sulle quantità vendute.

Per questo tra il budget commerciale e quello della produzione c’è il

PROGRAMMA DI PRODUZIONE : questo strumento non è strettamente un budget, perché non è espresso in termini economici ma quantitativi e indica le quantità che l’azienda deve produrre.

QNT DA PRODURRE = QNT VENDUTE (B. COMM.) +

RIMANENZE INDZIALI –

RIMANENZE FINALI +

Le informazioni relative alle rimanenze iniziali e finali le fornisce la

POLITICA DELLE SCORTE :fornisce le informazioni relative alla quantità delle scorte all’inizio del periodo di budget e stima il fabbisogno di rimanenze che l’azienda vuole avere alla fine del periodo.

La politica delle scorte prevede che in assenza di vincoli l’azienda dovrebbe tendere ad avere 0 rimanenze perché queste provocano un costo. Si fa riferimento alle rimanenze di prodotto finito.

Ci sono una serie di fattori che vincolano l’azienda ad avere più o meno scorte:

* Porta alla riduzione del livello delle scorte:

- obsolescenza fisica (deperibilità) e tecnica

- ciclo produttivo corto

* Porta all’aumento del livello delle scorte:

- stagionalità

- ciclo produttivo lungo

Programma di produzione

PX G F M

QNT + 100 90 120

RI - -20 -30 -30

RF + 30 30 20

_________________

P.P 110 90 110

Prima di sviluppare il budget dei costi si fa una verifica di fattibilità per verificare se ci sono dei vincoli alla produzione di questi beni o se c’è abbastanza capacità produttiva per farlo.

Esempi di vincoli:

- h macchina

- h mod

Questa verifica può dare due esiti:

- NON CI SONO VINCOLI : si procede a fare il budget della produzione

- ESISTE UN VINCOLO : in questo caso il programma non è fattibile, quindi si può:

- valutare se esternalizzare per coprire un fabbisogno di capacità produttiva.

- Fare un nuovo investimento (ad esempio l’azienda compra un macchinario)

- Se queste due non funzionano si ottimizza la capacità produttiva a disposizione.

Continua a leggere:

- Successivo: Esempio di seconda fase del budget operativo: Caso Sfera

- Precedente: Esempio di prima fase del budget operativo: Caso Sfera

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.