Esempio: valutare se una holding è conveniente o no

P.F. detiene:

1. una partecipazione al 100% in una spa [ distribuisce 1000 di dividendi

2. una partecipazione dell’1% in una società quotata in borsa [ distribuisce 300 di dividendi

3. 100% in una società immobiliare [ non distribuisce dividendi

Dopo 3 anni le società hanno una plusvalenza (prezzo di vendita – costo d’acquisto) di:

1. 10 000

2. 5 000

3. 20 000

E' meglio avere una struttura differente, composta da una holding che detiene il 100% della spa, l’1% della società quotata, il 100% della società immobiliare.

l’analisi va fatta a livello di:

- dividendi

- capital gain [ cessione di partecipazioni

non ci sono interessi passivi, e che non ci sia la presenza di una società di comodo.

aliquota marginale persona fisica 43%.

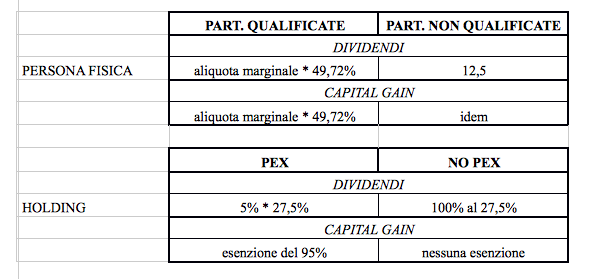

REGOLE:

1° CASO

PF [ SPA = 49,72% * 43%

SPA [ HOLDING = 5% * 27,5% [ PF = 49,72% * 43%

2° CASO

PF [ QUOTATA = 12,5%

QUOTATA [ HOLDING = 5% * 27,5% [ PF = 49,72% * 43%

3° CASO

PF [ IMMOBILIARE = 49,72% * 43%

IMMOBILIARE [ HOLDING = 27,5% [ PF = 49,72% * 43%

SOLUZIONE:

1. P.F. DETIENE PARTECIPAZIONE AL 100% IN SPA

P.F. [ SPA

DIVIDENDO [ 1 000 * 49,72% * 43% =213,80

CAPITAIL GAIN [ 10 000 * 49,72% * 43% = 2 137,96

SPA [ HOLDING [ P.F.

DIVIDENDO [ 1 000 * 5% * 27,5% = 13,75 * 49,72% *43% = 2,94

CAPITAIL GAIN [ 10 000 * 5% * 27,5% = 137,5 * 49,72% *43% = 29,40

Se la PF non ha necessità di avere dividendo, la presenza della holding è vantaggiosa, perché il dividendo è comunque distribuita da Spa, ma sconta un’aliquota proporzionale e ha una base imponibile ridotta al 5%. La presenza della holding mi consente di ritardare la tassazione dei dividendi e dei capital gain che giungono alla PF. Presenza holding permette di evitare l’assoggettamento all’aliquota marginale.

2. P.F. DETIENE 1% SOCIETÀ QUOTATA

P.F. [ QUOTATA

DIVIDENDO [ 300 * 12,5% = 37,5

CAPITAIL GAIN [ 5 000 * 12,5% = 625

QUOTATA [ HOLDING [ P.F.

DIVIDENDO [ 300 * 5% * 27,5% = 4,12 * 49,72% * 43% = 0,88

CAPITAIL GAIN [ 5 000 * 5% * 27,5% = 68,75 * 49,72% * 43% = 14,70

In questo caso peggiora la situazione, perché il beneficio di una partecipazione non qualificata, si trasforma in partecipazione qualificata.

La PF detiene una partecipazione non qualificata in società quotata in Borsa: la presenza della holding non peggiora il flusso da PF a società, perché io PF detengo una partecipazione qualificata su holding, il passaggio da holding a società non quotata non cambia, ma la successiva distribuzione da holding a PF comporta tassazione ad aliquota marginale e non proporzionale.

3. P.F. DETIENE 100% IN SOCIETÀ IMMOBILIARE

P.F. [ IMMOBILIARI

DIVIDENDO [ 0

CAPITAIL GAIN [ 20 000 * 49,72% * 43% = 4 275,92

IMMOBILIARE [ HOLDING [ P.F.

DIVIDENDO [ 0

CAPITAIL GAIN [ 20 000 * 27,5% = 5500 * 49,72% * 43% = 1 175,88

Il dividendo sarebbe tassato 27,5% * 5%.

Il confronto deve essere fatto a livello di persona fisica, quindi la holding non funziona, perché c’è un livello di tassazione maggiore.

Se la holding fosse collocata all’estero (in un paese che non è un paradiso fiscale), secondo l’art.73 comma 5-bis, la situazione non cambierebbe.

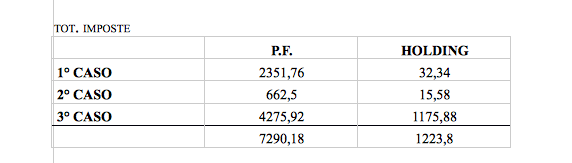

TOT. RICAVI = 1 000 + 300 + 10 000 + 5 000 + 20 000 = 36 300

TOT. NETTO P.F. = 36 300 – 7 290,18 = 29 009,82

TOT. NETTO HOLDING = 36 300 – 1 223,8 = 35 076,2

Continua a leggere:

- Successivo: Testo unico delle imposte sui redditi: DPR 22 DICEMBRE 1986, N.917 - titolo II - CAPO II - Sezione I - Art. 90, 91, 92

- Precedente: Testo unico delle imposte sui redditi: DPR 22 DICEMBRE 1986, N.917 - titolo II - CAPO II - Sezione I - Art. 89

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Pianificazione fiscale d’impresa

- Docente: Cremona Massimo

Altri appunti correlati:

- Economia Aziendale, un'introduzione

- Diritto commerciale

- Economia aziendale

- Diritto commerciale

- Economia Aziendale

Per approfondire questo argomento, consulta le Tesi:

- Crisi delle Imprese: Diagnosi, Gestione, Risanamento. Caso Volare Group

- Analisi del Bilancio Preventivo degli Enti Locali

- La valutazione del capitale economico di un'azienda operante nel settore tessile

- Il mercato del gas naturale: analisi economico-finanziaria delle PMI italiane operanti nel settore della vendita

- Basilea 2 e PMI

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.