Budget di tesoreria

+ ENTRATE

- USCITE

= VARIAZIONE DI LIQUIDITÀ

Il budget finanziario serve per capire:

- BUDGET OPERATIVO : come i ricavi si trasformano in entrate e come i costi si trasformano in uscite. La differenza dà la liquidazione della gestione caratteristica.

- BUDGET DEGLI INVESTIMENTI : come gli investimenti si trasformano in uscite e come i disinvestimenti si trasformano in entrate. La differenza genera una variazione di liquidità, solitamente negativa.

La variazione di liquidità complessiva è data dalla somma della variazione di liquidità della gestione caratteristica e dalla variazione della liquidità della gestione degli investimenti.

Se questa variazione fosse negativa, per reperire denaro si dovrebbe far riferimento alla GESTIONE FINANZIARIA : nella quale rientrano strumenti come le obbligazioni, i mutui, aumento di capitale sociale (ovvero incrementi su mezzi propri).

Il budget di tesoreria può essere fatto in 2 modi:

Budget di tesoreria a sezioni contrapposte

Questo permette di diversificare se ci sono affidamenti sufficienti per capire questo piano.

- BUDGET DI TESORERIA RICLASSIFICATO

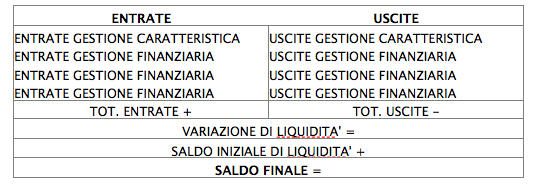

GESTIONE CARATTERISTICA

+ ENTRATE

- USCITE

= SALDO LIQUIDITÀ

GESTIONE INVESTIMENTI

+ ENTRATE

- USCITE

= SALDO LIQUIDITÀ

GESTIONE FINANZIARIA

+ ENTRATE

- USCITE

= SALDO LIQUIDITÀ

ALTRE GESTIONI

+ ENTRATE

- USCITE

= SALDO LIQUIDITÀ

La somma algebrica di tutti i saldi di liquidità delle gestioni permette di ottenere il saldo finale di liquidità. Questo permette di capire dove l’azienda produce e assorbe cassa.

FLUSSI DELLA GESTIONE CARATTERISTICA

ENTRATE - RICAVI

G F M

RICAVI 1000 500 500

100% a 60 gg.

ENTRATE 1000

I ricavi e le entrate non hanno la stessa dinamica temporale. Solo in un caso ce l’hanno ed è nel momento in cui i clienti pagano in contanti. Tra ricavi e entrate c’è la DILAZIONE DI INCASSO che indica quanto e dopo quanto il ricavo viene incassato.

USCITE - COSTI

In questo caso bisogna valutare la DILAZIONE DI PAGAMENTO.

Continua a leggere:

- Successivo: Esempio di budget di tesoreria

- Precedente: Budget finanziario

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il controllo di gestione nelle imprese di assicurazione

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o