Analisi casistiche finanziarie

L’analisi condotta fin qui è stata improntata considerando il fatto che non si accedeva ad alcuna forma di finanziamento e nessun contributo a fondo perduto.

Il DM 19 febbraio 2007 prevede la possibilità di accedere ad un finanziamento nella misura massima del 20% senza che venga intaccato il conto energia. Analizziamo per ciascun tipo di impianto cosa succede se:

andiamo a prestito dell’intera cifra di investimento ai diversi tassi d’interesse;

ci viene accordato un contributo a fondo perduto nella misura massima del 20%,

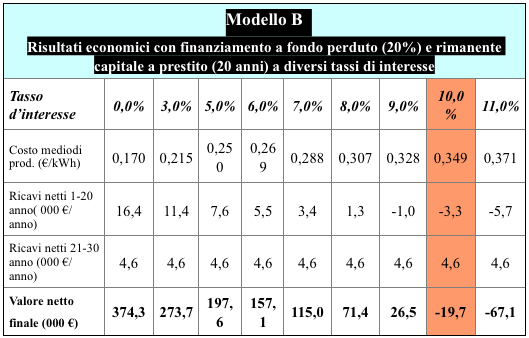

se combiniamo contributo del 20% con finanziamento della restante parte per 20 anni.

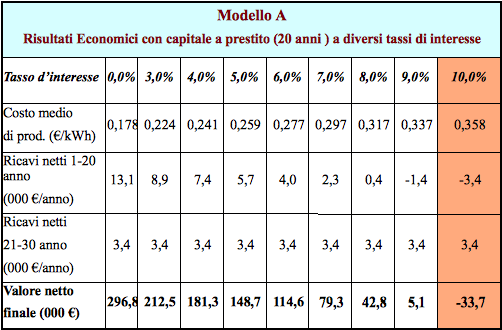

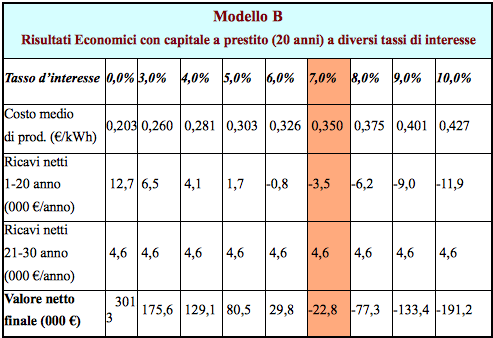

1) Capitale a prestito per 20 anni dell’intera cifra dell’investimento, sia nel modello A, che nel modello B.

Chiaramente il modello A è più profittevole in quanto sopporta un tasso massimo del 10%, oltre il quale il nostro investimento risulta essere negativo mentre al modello B basta un tasso del 7% per diventare un investimento negativo.

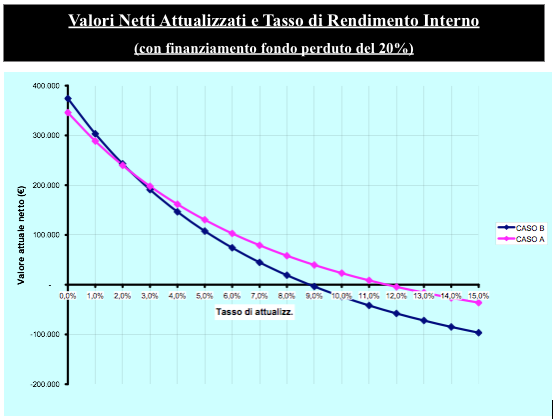

2) Finanziamento a fondo perduto nella misura del 20% così come permesso dal decreto conto energia. Valutiamo i due investimenti alla luce del tasso interno di rendimento dell’impianto.

Anche in questo caso il modello A risulta avere un rendimento del progetto migliore, infatti ha un rendimento del 12% contro un 9% del modello B.

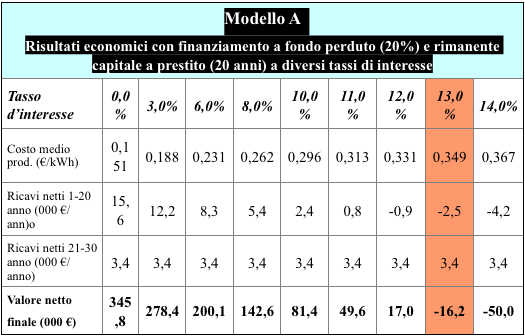

3) Combinazione finanziamento con contributo, questa soluzione sembra essere la più vantaggiosa per chi non possiede capitali propri da investire, inoltre è favorita dalla possibilità di accedere ad un finanziamento a fondo perduto.

Riducendosi l’investimento iniziale del 20% andiamo a prestito di una cifra minore, questo fa si che possa aumentare il tasso di interesse oltre il quale l’investimento diventi negativo.

Anche in questo caso viene premiato l’impianto che assorbe una minore quantità di denaro, infatti la maggiore efficienza d’impianto (modello B) non è sufficiente a neutralizzare l’aggravio di costo.

La realizzazione dell’impianto in economia sembra essere premiante anche se la produzione annuale di energia è minore.

Se consideriamo un tasso attorno all’8%, molto simile a quello dei prestiti chirografari attuali, notiano che il valore netto finale nel caso A è di 142600 €, mentre nel caso B è di 71400 €

Continua a leggere:

- Successivo: Problematiche sulla diffusione del fotovoltaico

- Precedente: Analisi finanziaria

Dettagli appunto:

-

Autore:

Carlo Sicurini

[Visita la sua tesi: "Prospettive di diffusione dei sistemi fotovoltaici in Italia, un'analisi economica"]

- Università: Università degli Studi di Bologna

- Facoltà: Economia

- Corso: Scienze Ambientali

- Docente: Massimo Canali

Altri appunti correlati:

Per approfondire questo argomento, consulta le Tesi:

- La produzione di energia elettrica da fotovoltaico: un'analisi di fattibilità tecnico-economica di un impianto in Puglia

- Analisi dello sviluppo di celle solari di terza generazione realizzate con perovskite

- Il mercato delle Energie Rinnovabili in Italia: elementi economici e finanziari a confronto con il modello tedesco

- Energia e ambiente: implicazioni economiche ed ambientali della transizione verso le fonti di energia rinnovabili. Il caso studio dell'Isola d'Elba

- Caratterizzazione spettroscopica di materiali ibridi organici-inorganici per la conversione dell'energia solare

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La politica energetica europea

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o