Esempio di applicazione dell'ART. 176 del DPR 22 DICEMBRE 1986, N.917: cessione di azienda

Ipotesi di cessione di azienda

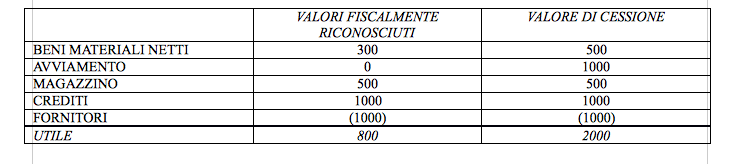

Azienda composta da:

PLUSVALENZA = 2000 – 800 = 1200

CESSIONE DI AZIENDA

LATO VENDITORE

PREZZO = 2000

PLUSVALENZA = 1200 * 27,5

IMPOSTE DOVUTE = 330

NETTO = 2000 – 330 = 1670

LATO ACQUIRENTE

MAGGIORI AMMORTAMENTI SU PLUSVALENZE (AVVIAMENTO + MAGGIOR VALORE RISPETTO AL VALORE DEI BENI = 1000 + (500 – 300)) = 1200 * 27,5% = 330

Continua a leggere:

- Successivo: Esempio di applicazione dell'ART. 176 del DPR 22 DICEMBRE 1986, N.917:Ipotesi di conferimento di azienda e cessione di partecipazion

- Precedente: Ipotesi di cessione di azienda nell'applicazione dell'ART. 176 del DPR 22 DICEMBRE 1986, N.917

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Pianificazione fiscale d’impresa

- Docente: Cremona Massimo

Altri appunti correlati:

- Economia Aziendale, un'introduzione

- Diritto commerciale

- Economia aziendale

- Diritto commerciale

- Economia Aziendale

Per approfondire questo argomento, consulta le Tesi:

- Crisi delle Imprese: Diagnosi, Gestione, Risanamento. Caso Volare Group

- Analisi del Bilancio Preventivo degli Enti Locali

- La valutazione del capitale economico di un'azienda operante nel settore tessile

- Il mercato del gas naturale: analisi economico-finanziaria delle PMI italiane operanti nel settore della vendita

- Basilea 2 e PMI

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.