Confronto iniziale tra costo e patrimonio netto – differenza positiva

In base al PC n. 21, la differenza positiva tra il costo (pagato per acquisire la partecipazione) e il patrimonio netto contabile della partecipata

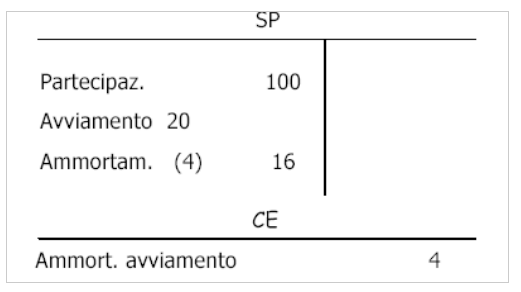

Frequentemente denota un avviamento per attese di sovra-redditi futuri => in tal caso la partecipazione rimane valutata al costo, che include l’avviamento

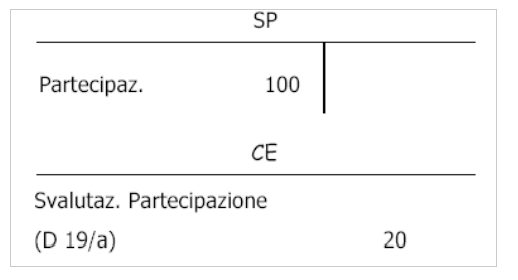

Meno frequentemente denota un cattivo affare => in tal caso occorre svalutare la partecipazione rilevando la svalutazione come costo di esercizio (D19a) con contropartita a Fondo svalutazione partecipazioni, che rettifica l’attivo dello SP

AVVIAMENTO

COSTO (120) > PATRIMONIO NETTO (100)

SVALUTAZIONE

COSTO (120) > PATRIMONIO NETTO (100)

Continua a leggere:

- Successivo: Confronto iniziale tra costo e patrimonio netto – differenza negativa

- Precedente: Principi di valutazione e rappresentazione in bilancio: metodo del patrimonio netto

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Metodologie e determinazioni quantitative d'azienda

- Docente: Cifalinò Antonella

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Programmazione e Controllo

- Revisione aziendale

- Appunti Analisi di Bilancio

Per approfondire questo argomento, consulta le Tesi:

- La Metodologia del Business Case - Il Caso Ferrari SpA

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

- L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o