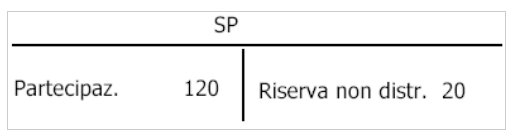

Confronto iniziale tra costo e patrimonio netto – differenza negativa

In base al PC n. 21, la differenza negativa tra il costo (pagato per acquisire la partecipazione) e il patrimonio netto contabile della partecipata.

Rappresenta uno sconto di cui la partecipante ha goduto in sede di acquisizione della partecipazione => occorre rivalutare la partecipazione con una scrittura solo patrimoniale che ha come contropartita la Riserva per rivalutazione partecipazione, non distribuibile (AVII del passivo SP)

N.B. Situazione molto diversa dalla rivalutazione da ripristino, che rileva un componente positivo di reddito con contropartita la riduzione del fondo svalutazione precedentemente costituito.

RISERVA PER RIVALUTAZIONE PARTECIPAZIONE

COSTO (100) < PATRIMONIO NETTO (120)

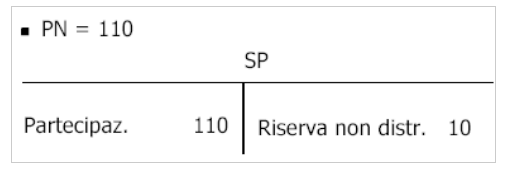

ESERCIZI SUCCESSIVI ALL’ACQUISTO DELLA PARTECIPAZIONE:

INCREMENTO DI PATRIMONIO NETTO

Metodo del patrimonio netto (con rappresentazione solo patrimoniale).

A contropartita del maggior valore attribuito alla partecipazione (attivo SP) si iscrive Riserva per rivalutazione delle partecipazioni, non distribuibile (AVII passivo SP).

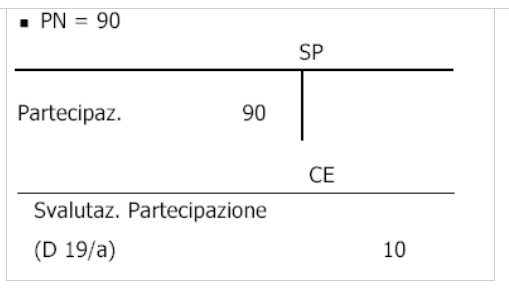

DECREMENTO DI PATRIMONIO NETTO

Nel silenzio del codice civile, a contropartita del minor valore attribuito alla partecipazione (riduzione dell’attivo SP) si iscrive una Perdita su partecipazioni (D19a).

PERDITA SU PARTECIPAZIONI

Continua a leggere:

- Successivo: La valutazione dei crediti: norme di riferimento

- Precedente: Confronto iniziale tra costo e patrimonio netto – differenza positiva

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Metodologie e determinazioni quantitative d'azienda

- Docente: Cifalinò Antonella

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Programmazione e Controllo

- Revisione aziendale

- Appunti Analisi di Bilancio

Per approfondire questo argomento, consulta le Tesi:

- La Metodologia del Business Case - Il Caso Ferrari SpA

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

- L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o