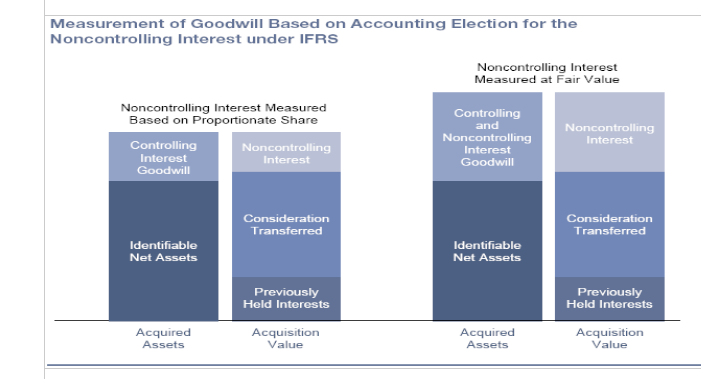

Calcolo dell'avviamento: partial e full goodwill

PARTIAL GOODWILL

Le due colonne di sinistra presenta il processo di acquisizione: la colonna di destra è il prezzo, la colonna di sinistra come lo spalmo. Bisogna prima determinare il valore dell'acquisizione e si tiene conto di tre elementi:

- consideration transferred :prezzo che ho pagato, ovvero il valore di ciò che ho dato al venditore per comprare le azioni;

- hanging control : se detenevo in precedenza delle quote ma non controllavo, compro un'altra quota che mi permette di controllare. Siamo in una situazione di cambio di controllo. Di questa quota precedente bisogna rideterminare il fair value, per vedere quanto vale oggi la quota che già possedevo. In questo momento c'è da contabilizzare una business combination.

- I fine bisogna valorizzare la quota che rimane ai terzi (20% avevo, 40% ho acquistato, rimane un 40% che appartiene alla minority). Questa quota si può valutare con il metodo del partial goodwill o del full goodwill.

In questo modo ho determinato il valore dell'acquisizione, ora bisogna valutare cosa rappresenta ciò che ho comprato: valore corrente di tutte le attività e passività che riesco a identificare, la parte che avanza è il goodwill. Il goodwill è la capacità di produrre beni, di questi beni organizzati in maniera sinergica.

FULL GOODWILL

E' rappresentato dalle 2 colonne di destra.

E' una delle poche opzioni che nasce dall'IFRS 3, e si può scegliere tra i due metodi, è una scelta facoltativa.

Il processo è lo stesso rispetto a prima:

la prima cosa da fare è determinate quanto vale l'acquisizione:

- quanto ho pagato;

- quanto vale la quota che avevo già;

- quanto vale la parte residua.

L'unica differenza tra i due metodi è il valore che si da al minority: nel partial goodwill la parte residuale vale il 40% delle attività e passività che ho identificato.

Mentre nel full goodwill il 40% residuo non vale solo il 40% dei beni, ma del valore totale dell'impresa, compreso il goodwill. Il valore da allocale è pi˘ grande, e quindi cambia il fatto che ho un goodwill pi˘ grande, perchè nella quota di terzi si mette anche il goodwill.

ESEMPIO:

QUOTA 40% NUOVA = 400

QUOTA 20% VECCHIA = 200

L'ho pagata 20, ora la valuto 200, quindi ho una plusvalenza di 180 che contabilizzo a conto economico come profitto.

Tot. 600

Ai terzi è destinato il 40%. Su questa quota ci sono due possibilità: partial goodwill e full goodwill.

La nostra quota vale 1000. Supponiamo che la partecipata abbia valori correnti delle attività 800, valori correnti delle passività 200, quindi valore corrente delle attività nette 600. Quindi il goodwill è dato da 1000 - 600 = 400.

Il 40% che avanza ai terzi può essere:

- full goodwill : 40% di 1000 = 400. Quindi 600 + 400 = 1000, che è il prezzo totale. Quindi avrò 800 di attività, 200 di passività, 400 di goodwill.

- partial goodwill : 40% di 600 = 240. Quindi 400 + 200 + 240 = 840. Quindi l'avviamento sarà 240. In questo caso il prezzo pi˘ basso ha determinato un avviamento più basso.

In una aggregazione aziendale realizzata in pi˘ fasi (step acquisition) (esempio: compro prima il 20% ma non ho il controllo, poi compro il 40% e per combinazione delle due quote acquisisco il controllo, ed è solo il momento in cui acquisisco il controllo ad essere rilevante), l'acquirente deve ricalcolare l'interessenza che deteneva in precedenza nell'acquisita al rispettivo fair value (valore equo) alla data di acquisizione e rilevare nel prospetto dell'utile (perdita) d'esercizio l'eventuale utile o perdita che ne risulta.

Quando andiamo a determinare come quel prezzo è spiegato in termini di valore della controllata dobbiamo prima determinare il valore corrente delle attività e passività e poi vedere quanto avanza. Tipicamente l'avviamento (goodwill) è un valore positivo che si scrive nell'attivo. L'avviamento nei bilanci IAS non si ammortizza. Può anche accadere che dal negozio per acquistare una partecipazione si riesca a spuntare un prezzo pi˘ basso del valore corrente delle attività e passività. In questo caso si deve ripercorrere la valutazione del fair value dei beni e se confermo che queste valutazioni sono corrette, a questo punto si ha un prezzo inferiore rispetto al valore delle attività e delle passività, questo va contabilizzato come profitto. Il principio però raccomanda che prima di farlo è opportuno rivalutare il fair value.

Quindi quando un acquirente acquista a prezzi favorevoli, ossia effettua una aggregazione aziendale in cui l'ammontare del corrispettivo (più le minoranze più le interessenze preesistenti), è inferiore al fair value delle attività acquisite, delle passività e delle passività potenziali assunte nella business combination. Se tale eccedenza rimane dopo aver verificato tutte le valutazioni, l'acquirente deve rilevare l'utile risultante nel prospetto dell'utile (perdita) d'esercizio.

Continua a leggere:

- Successivo: Periodo di valutazione

- Precedente: La contabilizzazione delle aggregazioni aziendali o acquisition accounting

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International accounting

- Docente: Giussani Alberto, Alessandri Andrea

Altri appunti correlati:

- International Accounting -corso progredito

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Contabilità e Bilancio

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o