Eliminazione della partecipazione e del patrimonio netto della controllata

LA società A possiede LA società B.

Ragioniamo su una partecipazione totalitaria.

A possiede il 100% di B.

Nel bilancio d’esercizio di A, in S.P. abbiamo la partecipazione.

Nello S.P. di B abbiamo il P.N. contabile (questi due valori sono speculari).

L’eliminazione delle partecipazioni prende il nome di ASSESTAMENTO DELLE PARTECIPAZIONI; l’eventuale differenza si chiama DIFFERENZA DI CONSOLIDAMENTO.

Eliminando la partecipazione e il P.N. otteniamo una differenza di 90, segno positivo (+) (segno dare).

Potrebbe essere chiamata DISAVANZO DI CONSOLIDAMENTO.

Come deve essere trattata contabilmente?

Esistono due diverse visioni:

Esistono due diverse visioni:

1. La differenza non ha nessun significato perché parliamo di bilanci d’esercizio dove abbiamo attività e passività iscritte secondo le norme del Codice Civile. I due valori si eliminano e la differenza deve sparire: deve essere inserita nel patrimonio netto, che è un valore differenziale.

Capita, però, che il disavanzo sia così grosso da far diventare il patrimonio negativo. I sostenitori della teoria sostengono che la differenza potrebbe essere inserita nell’attivo, in una voce denominata “differenza di consolidamento”. Questa teoria non altera i valori di attività e di passività. Oggi non viene più applicata. Il D.Lgs. 127/1991 prevedeva, fino all’anno scorso, questa teoria. 35

2. Teoria del metodo dell’acquisto (purchase method): attribuisce un significato alla differenza. Ci si interroga sul motivo per cui è nata e sul momento in cui è nata. La differenza è sorta nel momento in cui è stata acquistata la partecipazione (questi ragionamenti devono essere fatti guardando i valori che c’erano quando è stata comprata la partecipazione).

La differenza può nascere da:

• Operazioni di acquisizione: la partecipazione è iscritta al costo pagato alla data di acquisto (l’eventuale differenza è attribuita alle plusvalenze latenti e all’avviamento). Nel calcolo delle plusvalenze latenti, deve essere tenuto in conto l’effetto fiscale latente.

Esempio: nell’esercizio precedente, la differenza era pari a 90. Differenza così spiegata:

Cespite iscritto a 300, del valore di 400 → plusvalenza latente lorda di 100. Se la società partecipata realizza la plusvalenza, deve pagare le tasse (30%) pari a 70 = 30% 100. La differenza residuale di 20 (90 – 70) è messa ad avviamento.

È giusto inserire le imposte differite? Le imposte differite verranno pagate? SI.

Le imposte differite devono essere calcolate al valore nominale o al valore attualizzato? Lo IAS 12 non prevede l’attualizzazione delle imposte differite.

La differenza potrebbe anche essere negativa (segno avere).

• Operazioni di acquisizione: la partecipazione è iscritta al costo pagato alla data di acquisto (l’eventuale differenza è attribuita alle plusvalenze latenti e all’avviamento). Nel calcolo delle plusvalenze latenti, deve essere tenuto in conto l’effetto fiscale latente.

Esempio: nell’esercizio precedente, la differenza era pari a 90. Differenza così spiegata:

Cespite iscritto a 300, del valore di 400 → plusvalenza latente lorda di 100. Se la società partecipata realizza la plusvalenza, deve pagare le tasse (30%) pari a 70 = 30% 100. La differenza residuale di 20 (90 – 70) è messa ad avviamento.

È giusto inserire le imposte differite? Le imposte differite verranno pagate? SI.

Le imposte differite devono essere calcolate al valore nominale o al valore attualizzato? Lo IAS 12 non prevede l’attualizzazione delle imposte differite.

La differenza potrebbe anche essere negativa (segno avere).

La partecipazione viene acquistata ad un prezzo inferiore al P.N.

Il significato di questa differenza può essere di due tipologie:

- Badwill (avviamento negativo): l’acquirente paga un prezzo inferiore perché la società di cui si acquistano le partecipazioni avrà delle perdite future.

Il significato di questa differenza può essere di due tipologie:

- Badwill (avviamento negativo): l’acquirente paga un prezzo inferiore perché la società di cui si acquistano le partecipazioni avrà delle perdite future.

Trattamento contabile: il badwill deve essere iscritto in “fondo di consolidamento per rischi e oneri futuri”; il fondo verrà utilizzato negli anni successivi a copertura delle perdite. Il consolidato non sarà influenzato dalle perdite, in quanto esse vengono assorbite dall’utilizzo del fondo. Il consolidato dell’acquirente non evidenzia perdite. Il problema sussiste nel fatto che le previsioni di perdite sono appunto previsioni, non facilmente stimabili: l’utilizzo del fondo non risulta molto chiaro. Il lettore del bilancio consolidato non si accorge delle perdite della partecipata: l’utilizzo del fondo non è quindi trasparente, in quanto distorce i risultati operativi del gruppo (Caso Fiat e Alfa Romeo). Per la normativa internazionale (IFRS3), il badwill deve essere inserito nei ricavi: segno contabile avere, diventa un componente positivo di reddito. L’anno successivo, l’eventuale perdita deve essere iscritta nel bilancio consolidato. L’effetto sulla comunicazione finanziaria è più neutrale rispetto a quanto previsto dalla normativa italiana.

- È stato fatto un buon affare. Trattamento contabile: secondo la normativa italiana, nel consolidato deve essere inserito il valore reale della partecipata; la differenza di consolidamento deve essere inserita nelle riserve.

• Operazioni di aggregazione: il valore della partecipazione non assume significato; deve essere inserita all’interno del P.N. (pulling of interest method)

Attualmente si guarda alla sostanza economica: si parla di acquisizione sostanziale tutte le volte che i soci perdono il controllo dell’azienda. Si parla di aggregazione quando esiste il controllo congiunto.

DECRETO LEGISLATIVO 127/1991 art 33:

L'eliminazione prescritta dell'art. 31, comma 2, lettera a), è attuata sulla base dei valori contabili riferiti alla data di acquisizione o alla data in cui l'impresa è inclusa per la prima volta nel consolidamento.

Se l'eliminazione determina una differenza, questa è imputata nel bilancio consolidato, ove possibile, agli elementi dell'attivo e del passivo delle imprese incluse nel consolidamento.

L'eventuale residuo, se negativo, è iscritto in una voce del patrimonio netto denominata "riserva di consolidamento", ovvero, quando sia dovuto a previsione di risultati economici sfavorevoli, in

una voce denominata "fondo di consolidamento per rischi ed oneri futuri"; se positivo, è iscritto in una voce dell'attivo denominata "avviamento", salvo che debba essere in tutto o in parte imputato a conto economico.

La data di riferimento del calcolo della differenza è quella in cui è stata acquistata la partecipazione. Le successive variazioni non modificano le differenze di consolidamento, ma devono essere gestite diversamente.

Abbiamo visto le differenze di consolidamento. Vediamo come cambia la determinazione delle differenze di consolidamento in base alla teoria di consolidamento utilizzata.

Il problema riguarda l’esistenza dei soci di minoranza.

ESERCIZIO - È stato fatto un buon affare. Trattamento contabile: secondo la normativa italiana, nel consolidato deve essere inserito il valore reale della partecipata; la differenza di consolidamento deve essere inserita nelle riserve.

• Operazioni di aggregazione: il valore della partecipazione non assume significato; deve essere inserita all’interno del P.N. (pulling of interest method)

Attualmente si guarda alla sostanza economica: si parla di acquisizione sostanziale tutte le volte che i soci perdono il controllo dell’azienda. Si parla di aggregazione quando esiste il controllo congiunto.

DECRETO LEGISLATIVO 127/1991 art 33:

L'eliminazione prescritta dell'art. 31, comma 2, lettera a), è attuata sulla base dei valori contabili riferiti alla data di acquisizione o alla data in cui l'impresa è inclusa per la prima volta nel consolidamento.

Se l'eliminazione determina una differenza, questa è imputata nel bilancio consolidato, ove possibile, agli elementi dell'attivo e del passivo delle imprese incluse nel consolidamento.

L'eventuale residuo, se negativo, è iscritto in una voce del patrimonio netto denominata "riserva di consolidamento", ovvero, quando sia dovuto a previsione di risultati economici sfavorevoli, in

una voce denominata "fondo di consolidamento per rischi ed oneri futuri"; se positivo, è iscritto in una voce dell'attivo denominata "avviamento", salvo che debba essere in tutto o in parte imputato a conto economico.

La data di riferimento del calcolo della differenza è quella in cui è stata acquistata la partecipazione. Le successive variazioni non modificano le differenze di consolidamento, ma devono essere gestite diversamente.

Abbiamo visto le differenze di consolidamento. Vediamo come cambia la determinazione delle differenze di consolidamento in base alla teoria di consolidamento utilizzata.

Il problema riguarda l’esistenza dei soci di minoranza.

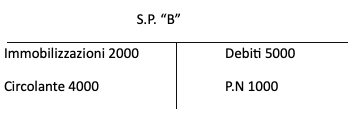

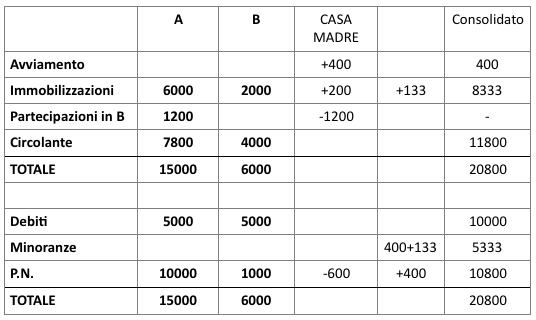

A possiede il 60% di B

Prezzo acquisto partecipazione = 1200 (riferito al 60%)

P.N. di B corrispondente è 600.

P.N. al 100% = 1000

Differenza di 600

La differenza di 600 è imputabile per 200 al maggior valore delle immobilizzazioni e per 400 all’avviamento.

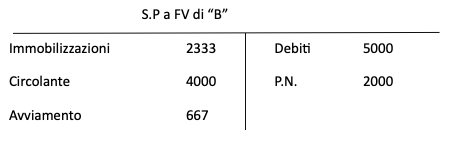

Il bilancio a Fair Value di “B” sarà:

• I debiti rimangono invariati;

• Il valore del patrimonio netto sarà pari a 2000 = 1200 / 0.6;

• Le immobilizzazioni saranno pari al valore contabile, a cui deve essere sommata la plusvalenza latente [la plusvalenza latente è pari a 200 (riferita ad una quota del 60%), quindi sarà pari a 333 = 200 / 0.6 ]. Immobilizzazioni = 2000 + 333 = 2333

• Il circolante è iscritto sempre a 4000 (non subisce variazioni)

• Avviamento pagato per il 60% = 400. L’avviamento totale sarà 400 / 0.6 = 667

Il bilancio a Fair Value di “B” sarà:

• I debiti rimangono invariati;

• Il valore del patrimonio netto sarà pari a 2000 = 1200 / 0.6;

• Le immobilizzazioni saranno pari al valore contabile, a cui deve essere sommata la plusvalenza latente [la plusvalenza latente è pari a 200 (riferita ad una quota del 60%), quindi sarà pari a 333 = 200 / 0.6 ]. Immobilizzazioni = 2000 + 333 = 2333

• Il circolante è iscritto sempre a 4000 (non subisce variazioni)

• Avviamento pagato per il 60% = 400. L’avviamento totale sarà 400 / 0.6 = 667

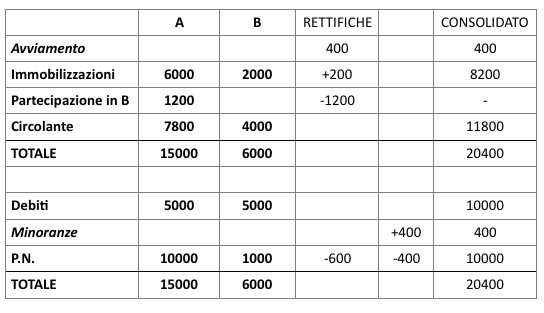

Facciamo ora il consolidato:

TEORIA DELLA CASA MADRE

Rettifiche:

• La partecipazione deve essere eliminata; la contropartita è il P.N, in cui iscriviamo il valore di 600. La differenza di 600 è imputabile per 200 ad impianti e per 400 ad avviamento

• Il patrimonio netto delle minoranze (400) deve essere eliminato; utilizziamo come contropartita la voce minoranze.

L’impianto è iscritto a 2200, ma in realtà il suo valore è pari a 2000 + 233 = 2233. 2200 non è costo storico e non è valore corrente. 2200 è la media ponderata tra costo storico e valore di mercato (coefficiente di ponderazione → % delle minoranze e % della capogruppo). Il valore iscritto in bilancio è quindi un valore ibrido, che varia al variare delle %. La casa madre utilizza questo metodo perché i beni devono essere iscritti al costo (non può essere inserita la plusvalenza di competenza delle minoranze): si utilizza il principio del costo storico. Esistono cespiti in bilancio iscritti con un criterio ibrido di valutazione → il valore è destinato a variare nel tempo, se cambiano le quote di partecipazione.

• La partecipazione deve essere eliminata; la contropartita è il P.N, in cui iscriviamo il valore di 600. La differenza di 600 è imputabile per 200 ad impianti e per 400 ad avviamento

• Il patrimonio netto delle minoranze (400) deve essere eliminato; utilizziamo come contropartita la voce minoranze.

L’impianto è iscritto a 2200, ma in realtà il suo valore è pari a 2000 + 233 = 2233. 2200 non è costo storico e non è valore corrente. 2200 è la media ponderata tra costo storico e valore di mercato (coefficiente di ponderazione → % delle minoranze e % della capogruppo). Il valore iscritto in bilancio è quindi un valore ibrido, che varia al variare delle %. La casa madre utilizza questo metodo perché i beni devono essere iscritti al costo (non può essere inserita la plusvalenza di competenza delle minoranze): si utilizza il principio del costo storico. Esistono cespiti in bilancio iscritti con un criterio ibrido di valutazione → il valore è destinato a variare nel tempo, se cambiano le quote di partecipazione.

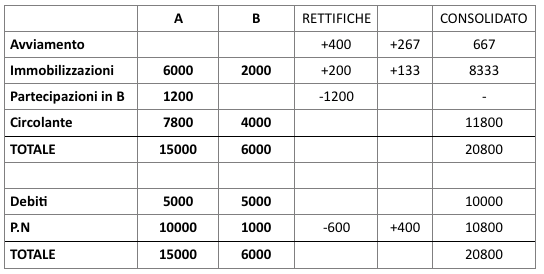

TEORIA DELL’ENTITÀ

Rettifiche:

• La partecipazione in B deve essere eliminata; deve essere eliminata la corrispondente parte di P.N. e devono essere iscritte le differenze di consolidamento

• Non utilizzo la voce minoranze, tutti i soci fanno parte del patrimonio di gruppo. Il bilancio è consolidato a valori correnti (devo attribuire le plusvalenze anche alle minoranze) → la plusvalenza delle minoranze è pari a 400 (riferito a impianto per 133 e ad avviamento per 267). La contropartita delle minoranze sarà il P.N.

Utilizzando questo metodo, l’impianto è valutato a 2233 (valore pieno), così come l’avviamento (iscritto a 667). I beni di B sono iscritti a valore di mercato. La valutazione prescinde dalle quote di partecipazione.

L’impianto però è iscritto a 2333, ma mai nessuno ha pagato veramente questo prezzo: la plusvalenza della minoranza non è mai stata comprata da nessuno (stesso ragionamento per avviamento). Vengono quindi iscritti valori a cui non corrisponde un effettivo acquisto. Questa distorsione ha una gravità diversa:

• Se riferita ad impianti: gli impianti hanno un valore corrente di mercato, che rassicura sul suo valore

• Se riferita ad avviamento: l’avviamento viene calcolato come valore differenziale. Non c’è la certezza che l’avviamento totale sia 667, e che le minoranze abbiano un avviamento pari a 267. La critica è più grave rispetto a quella riferita all’impianto (potrebbe nascondere un pagamento non proporzionale dell’avviamento: l’avviamento potrebbe essere stato “gonfiato”)

È stata elaborata una nuova teoria: TEORIA DELLA CASA MADRE MODIFICATA

Il punto di partenza è la teoria della casa madre, le minoranze sono tenute fuori dal P.N., i cespiti sono valutati al F.V. e l’avviamento è iscritto al valore residuale (400, valore effettivamente pagato al momento dell’acquisizione)

• La partecipazione in B deve essere eliminata; deve essere eliminata la corrispondente parte di P.N. e devono essere iscritte le differenze di consolidamento

• Non utilizzo la voce minoranze, tutti i soci fanno parte del patrimonio di gruppo. Il bilancio è consolidato a valori correnti (devo attribuire le plusvalenze anche alle minoranze) → la plusvalenza delle minoranze è pari a 400 (riferito a impianto per 133 e ad avviamento per 267). La contropartita delle minoranze sarà il P.N.

Utilizzando questo metodo, l’impianto è valutato a 2233 (valore pieno), così come l’avviamento (iscritto a 667). I beni di B sono iscritti a valore di mercato. La valutazione prescinde dalle quote di partecipazione.

L’impianto però è iscritto a 2333, ma mai nessuno ha pagato veramente questo prezzo: la plusvalenza della minoranza non è mai stata comprata da nessuno (stesso ragionamento per avviamento). Vengono quindi iscritti valori a cui non corrisponde un effettivo acquisto. Questa distorsione ha una gravità diversa:

• Se riferita ad impianti: gli impianti hanno un valore corrente di mercato, che rassicura sul suo valore

• Se riferita ad avviamento: l’avviamento viene calcolato come valore differenziale. Non c’è la certezza che l’avviamento totale sia 667, e che le minoranze abbiano un avviamento pari a 267. La critica è più grave rispetto a quella riferita all’impianto (potrebbe nascondere un pagamento non proporzionale dell’avviamento: l’avviamento potrebbe essere stato “gonfiato”)

È stata elaborata una nuova teoria: TEORIA DELLA CASA MADRE MODIFICATA

Il punto di partenza è la teoria della casa madre, le minoranze sono tenute fuori dal P.N., i cespiti sono valutati al F.V. e l’avviamento è iscritto al valore residuale (400, valore effettivamente pagato al momento dell’acquisizione)

In Italia viene utilizzata la teoria della casa madre pura.

I Principi Contabili Internazionali hanno avuto un’evoluzione: negli anni ’90 prevedevano come teoria di riferimento quella della casa madre pura, ma era consentito utilizzare la teoria della casa madre modificata.

I Principi Contabili Internazionali hanno avuto un’evoluzione: negli anni ’90 prevedevano come teoria di riferimento quella della casa madre pura, ma era consentito utilizzare la teoria della casa madre modificata.

Con l’introduzione dell’ IFRS 3, il trattamento contabile base è diventata la teoria della casa madre modificata (questo vale nel consolidato, ma anche nei bilanci d’esercizio quando si attua una fusione).

Ad oggi è consentita la teoria dell’entità (inserimento dell’avviamento delle minoranze) → t eoria del full goodwill (avviamento iscritto nella sua totalità); si calcola stimando l’avviamento totale e detraendo il 400.

STEP ACQUISITION

Acquisizioni parziali di partecipazioni.

Come devono essere contabilizzati i prezzi diversi?

In passato, e in Italia ancora oggi, finché non viene raggiunta la maggioranza non consolido e la partecipazione deve essere valutata con il metodo del P.N. Quando viene ottenuto il controllo, procedo al consolidamento integrale, calcolando le differenze di consolidamento solo sulla quota di partecipazioni acquistate in quel momento (per la quota acquistata in precedenza si tengono le vecchie differenze di consolidamento).

Se utilizzo la casa madre modificata o il full goodwill, le differenze di consolidamento devono essere ricalcolate quando si ottiene il controllo. Quando, acquistando ulteriori quote, si supera il 50%, l’attivo non subisce più variazioni; viene modificato solo il P.N. (come se facessi un acquisto di azioni proprie).

Se utilizzo la casa madre modificata o il full goodwill, le differenze di consolidamento devono essere ricalcolate quando si ottiene il controllo. Quando, acquistando ulteriori quote, si supera il 50%, l’attivo non subisce più variazioni; viene modificato solo il P.N. (come se facessi un acquisto di azioni proprie).

Questo metodo è coerente con la teoria dell’entità. L’eventuale avviamento successivo deve essere inserito a riduzione del P.N. → questo non è particolarmente corretto. Coerenza con il full goodwill.

Le minoranze sono iscritte all’interno del P.N. consolidato nella teoria dell’entità; nella teoria della casa madre sono considerate fuori dal P.N.; nella teoria delle proprietà non vengono considerate. Gli IAS prevedono di iscrivere le minoranze all’interno del P.N. in Italia la legge prevede che le minoranze vengano inserite nel P.N. consolidato, anche se si applica la teoria della casa madre pura → incongruenza.

Un ultimo problema riguarda la data alla quale devono essere calcolate le differenze di consolidamento.

ESEMPIO su incongruenza:

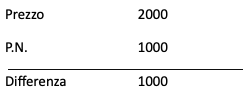

Acquistiamo al prezzo di 2000 una partecipazione pari al 100% di una società.

Le minoranze sono iscritte all’interno del P.N. consolidato nella teoria dell’entità; nella teoria della casa madre sono considerate fuori dal P.N.; nella teoria delle proprietà non vengono considerate. Gli IAS prevedono di iscrivere le minoranze all’interno del P.N. in Italia la legge prevede che le minoranze vengano inserite nel P.N. consolidato, anche se si applica la teoria della casa madre pura → incongruenza.

Un ultimo problema riguarda la data alla quale devono essere calcolate le differenze di consolidamento.

ESEMPIO su incongruenza:

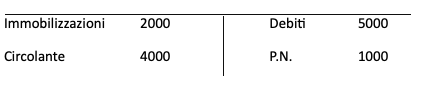

Acquistiamo al prezzo di 2000 una partecipazione pari al 100% di una società.

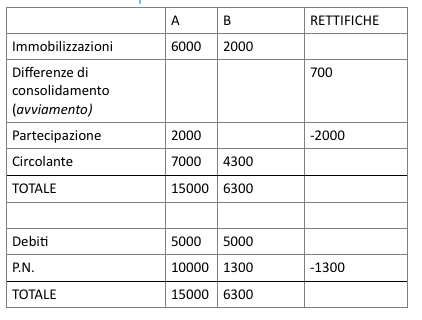

La società acquisita, al momento dell’acquisizione ha questo bilancio:

Calcolo le differenze di consolidamento:

La differenza di 1000 è attribuita per 600 a plusvalenze lorde delle immobilizzazioni, le imposte differite sono 200 (il 30%).

La differenza, 600, la metto ad avviamento.

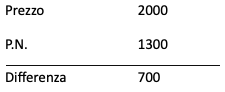

Dopo 6 anni dobbiamo redigere il consolidato. Lo S.P. è il seguente:

Dopo 6 anni dobbiamo redigere il consolidato. Lo S.P. è il seguente:

Calcolo la differenza di consolidamento:

Non riesco a sapere a cosa si riferisce la differenza di 700.

Siamo nel sesto anno:

* 700 non mi dice niente: non posso chiamarlo avviamento. Devo denominare la voce "differenze di consolidamento"

Secondo la prassi, non è possibile fare ciò. Stiamo calcolando le differenze di consolidamento alla data di consolidamento.

Le differenze di consolidamento devono essere calcolate alla data di acquisto.

Bisogna ricostruire quello che è successo dalla data di acquisto (6 anni fa) ad oggi:

Secondo la prassi, non è possibile fare ciò. Stiamo calcolando le differenze di consolidamento alla data di consolidamento.

Le differenze di consolidamento devono essere calcolate alla data di acquisto.

Bisogna ricostruire quello che è successo dalla data di acquisto (6 anni fa) ad oggi:

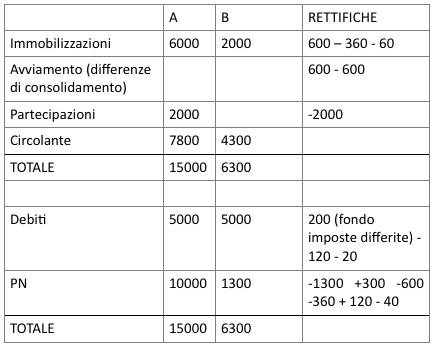

Devo calcolare le differenze di consolidamento che c’erano all’inizio (alla data di acquisto).

Tolgo la partecipazione: 600 in avviamento, 600 in immobilizzazioni e 200 nel fondo imposte differite. Elimino il P.N. della partecipata e scopro che non quadra.

Come mai non quadra?

La differenza è di 300.

A cosa è dovuta? Il P.N. di B che deve essere eliminato è quello che c’era quando ho acquistato la partecipazione (è necessario quindi aggiungere 300 nella voce P.N → riserve di consolidamento).

Le differenze di consolidamento che vengono aggiunte a cespiti ammortizzabili determinano nel consolidato anche una rettifica conseguente degli ammortamenti.

Le differenze di consolidamento che vengono aggiunte a cespiti ammortizzabili determinano nel consolidato anche una rettifica conseguente degli ammortamenti.

Ipotizziamo quindi che l’avviamento si ammortizzi in 5 anni, e l’impianto in 10 anni. Sono passati 6 anni, quindi l’avviamento sarà completamente ammortizzato.

Elimino -600 da avviamento e utilizzo come contropartita le riserve (SCRITTURE DI TRASCINAMENTO).

Alle immobilizzazioni tolgo 360 e utilizzo come contropartita il P.N.

Fondo imposte differite andava utilizzato per 120 (+120 nel PN. → SCRITTURE DI TRASCINAMENTO)

Scritture di competenza dell’anno: inserisco la quota di ammortamento 60 a riduzione dell’impianto e nella voce ammortamenti nel C/E; utilizzo le imposte differite (+20). La differenza, -40, incide sull’utile di quest’anno.

Questo è il consolidato fatto con il purchase method dopo 6 anni rispetto all’acquisto.

Bisogna usare la data dell’acquisto. Oggi la legge italiana è stata modificata prevedendo questo; fino all’anno scorso diceva di calcolare le differenze alla data di consolidamento.

Fondo imposte differite andava utilizzato per 120 (+120 nel PN. → SCRITTURE DI TRASCINAMENTO)

Scritture di competenza dell’anno: inserisco la quota di ammortamento 60 a riduzione dell’impianto e nella voce ammortamenti nel C/E; utilizzo le imposte differite (+20). La differenza, -40, incide sull’utile di quest’anno.

Questo è il consolidato fatto con il purchase method dopo 6 anni rispetto all’acquisto.

Bisogna usare la data dell’acquisto. Oggi la legge italiana è stata modificata prevedendo questo; fino all’anno scorso diceva di calcolare le differenze alla data di consolidamento.

Continua a leggere:

- Successivo: Tema dell’eliminazione dei valori derivanti dagli scambi infragruppo

- Precedente: Esercizio: traduzione dei bilanci in moneta estera

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.