Il consolidato fiscale

Abbiamo già visto in precedenza che il concetto di gruppo dal punto di vista giuridico non esiste, esiste solo dal punto di vista economico.

Il bilancio consolidato è considerato dal Codice Civile come un altro bilancio redatto dalla capogruppo (che ha l’obbligo di redigere il bilancio separato).

Dal punto di vista fiscale, il problema riguarda:

• la compensazione degli utili di alcune società con le perdite di altre società facenti parte del gruppo

• la compensazione dei crediti di alcune società con i crediti di altre società facenti parte del gruppo

IVA

Dal 1979 esisteva una procedura di liquidazione detta IVA DI GRUPPO → potevano aderire le società facente parti del gruppo aventi una situazione di controllo data dalla maggioranza dei diritti di voto.

Le società che hanno tra loro un rapporto di controllo possono optare per la liquidazione IVA di gruppo.

Le società fanno le liquidazioni mensili separate, successivamente, anziché procedere al versamento, tutte le società trasferiscono il saldo della liquidazione mensile alla capogruppo.

La capogruppo tiene il registro IVA: ogni mese determina il saldo del periodo → se è a debito versa, se è a credito lo riporta.

A fine anno ogni società presenta la propria dichiarazione IVA, compilando un prospetto dove vengono annotati debiti e crediti riferiti alla capogruppo.

La capogruppo compila la dichiarazione IVA di gruppo. Gli adempimenti dell’IVA vengono mantenuti a livello della singola società, i saldi delle liquidazioni periodiche vengono trasferite alla capogruppo.

In contabilità, si chiude con un debito o un credito verso la capogruppo. A fine anno, viene determinata la compensazione netta che una società può aver ottenuto grazie all’adesione all’IVA di gruppo: esempio di una società che trasferisce crediti che trovano compensazione nei debiti di un’altra società facente parte del gruppo.

Si applica la normativa dei rimborsi dei crediti: chi ha IVA a credito può chiedere il rimborso, ma se il credito supera certe somme è necessario dare una fideiussione a garanzia del credito erogato.

Può essere determinata la necessità di presentare una fideiussione tutte le volte che una società permette ad un'altra società di non versare l’IVA, grazie al proprio credito.

Problema della fatturazione dei servizi infragruppo: esistono gruppi nei quali l’IVA non è detraibile, perché svolgono operazioni esenti (attività medica, attività bancaria- assicurativa).

Le prestazioni infragruppo vengono fatturate, questa fatturazione genera un’IVA a debito che non può essere recuperata.

Nascerà il GRUPPO IVA: dotato di partita IVA, emetterà fatture.

Le operazioni infragruppo saranno irrilevante dal punto di vista fiscale → novità applicata in Italia dal 2018.

Non ci sarà più il problema della fideiussione sui rimborsi e della fatturazione degli utili infragruppo.

Dal punto di vista contabile, queste normative danno origine a crediti e debiti infragruppo. IMPOSTE DIRETTE

Dal 2003 esiste il CONSOLIDATO FISCALE, che può essere nazionale o mondiale. Esiste inoltre, per le società di capitali, il regime della trasparenza → le società collegate, non controllate da nessuna capogruppo, possono optare per il regime della trasparenza: applicare il reddito pro quota ai soci.

• CONSOLIDATO FISCALE NAZIONALE

Quando esiste un gruppo con caratteristiche di associazione di controllo di diritto con co interessenza che non deve essere inferiore al 50% (la % di possesso integrato non deve essere inferiore al 50%), può optare per il consolidato fiscale.

Le società redigono il bilancio d’esercizio e su questa fanno le dichiarazioni dei redditi; anziché liquidare l’imposta, trasferiscono alla capogruppo i debiti e crediti fiscali e l’imponibile, in via extracontabile.

La capogruppo, oltra a redigere la propria dichiarazione dei redditi, redige la dichiarazione del consolidato fiscale, nella quale recepisce tutte le posizioni, somma i redditi e calcola l’imposta. L’imposta viene liquidata sul saldo algebrico dell’imponibile di gruppo. Gli imponibili vengono sommati in ogni caso per il 100%. Nel regime della trasparenza fiscale la collegata trasferisce gli imponibili pro quota. Ad oggi non sono più previste le rettifiche di consolidamento.

Dal punto di vista sostanziale e contabile cosa succede?

B trasferisce il proprio imponibile ad A.

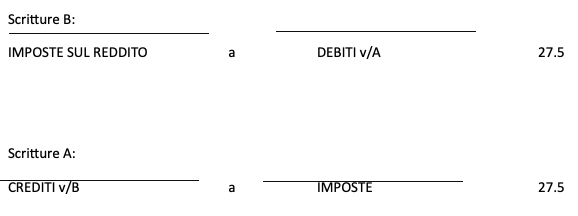

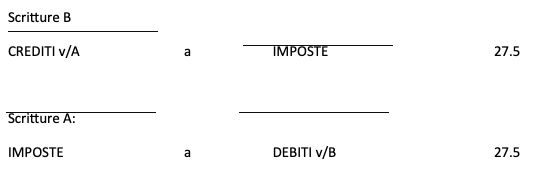

Imponibile del gruppo = 200 → IRES 27.5% 200 = 55

Nel proprio bilancio A ha un imponibile di 100 e imposte per 55.

Nel proprio bilancio B ha un imponibile di 100 e imposte per 0.

È corretto? Usciamo dal discorso fiscale ed entriamo nel discorso dei rapportI tra società facenti parte dello stesso gruppo

Imponibile del gruppo = 200 → IRES 27.5% 200 = 55

Nel proprio bilancio A ha un imponibile di 100 e imposte per 55.

Nel proprio bilancio B ha un imponibile di 100 e imposte per 0.

È corretto? Usciamo dal discorso fiscale ed entriamo nel discorso dei rapportI tra società facenti parte dello stesso gruppo

Al fisco interessa solo che il gruppo versi imposte per 55.

B ha dei soci di minoranza: è corretto che B rimborsi le proprie imposte ad A?

B ha dei soci di minoranza: è corretto che B rimborsi le proprie imposte ad A?

L’obbligo di rimborso da parte di B deriva dal CONTRATTO DI CONSOLIDAMENTO → A e B, aderendo al consolidato fiscale, firmano un contratto in cui sono stabilite delle condizioni: B si obbliga a versare le imposte che derivano dal consolidamento del suo imponibile ad A.

Le somme che B versa ad A sono componenti di reddito fiscalmente rilevanti?

NO, si tratta di trasferimento d’imposta (la normativa fiscale dice espressamente che i componenti di redditi che derivano dal trasferimento d’imposte non è tassabile).

ESEMPIO 2:

Una delle due società ha un imponibile negativo.

Imponibile A = 100 Imponibile di B = -100

A redige il consolidato

Imponibile del gruppo = 0 → IRES 27.5% = 0

È corretto? Il gruppo non versa niente.

A ha un reddito e avrebbe dovuto pagare le imposte (non le ha pagate grazie alla perdita di B); B non ha più la perdita nel proprio bilancio (non deve compensarla negli anni in cui comincerà ad avere un reddito).

Nel contratto di consolidamento può essere previsto che A versi i soldi a B.

ESEMPIO 2:

Una delle due società ha un imponibile negativo.

Imponibile A = 100 Imponibile di B = -100

A redige il consolidato

Imponibile del gruppo = 0 → IRES 27.5% = 0

È corretto? Il gruppo non versa niente.

A ha un reddito e avrebbe dovuto pagare le imposte (non le ha pagate grazie alla perdita di B); B non ha più la perdita nel proprio bilancio (non deve compensarla negli anni in cui comincerà ad avere un reddito).

Nel contratto di consolidamento può essere previsto che A versi i soldi a B.

ESEMPIO 3:

A ha una perdita e riceve la perdita di B.

A ha una perdita e riceve la perdita di B.

Ha senso che A paghi la perdita di B?

Problema del valore marginale della perdita.

Quanto vale una perdita fiscale?

Quanto vale una perdita fiscale?

Dipende se esistono imponibili positivi con cui compensare la perdita (la perdita acquisisce valore) oppure no (la perdita non ha valore).

• La perdita ha valore sia per A sia per B: chi riceve la perdita la esige, chi la paga lo fa volentieri.

• La perdita non ha valore né per A né per B: le perdite non vengono pagate

• La perdita ha valore per una società e non ha valore per l’altra società:

Esempio:

A ha un imponibile (la perdita ha valore), B ha una perdita e ha la prospettiva di avere perdite future enormi (la perdita non ha valore). In questo caso il consolidato apporta un valore enorme (è uno dei rari casi): si consente di utilizzare una perdita che altrimenti non sarebbe stata compensabile.

A è disposto a pagare anche 27.5, B è disposto a venderla a qualunque cifra compresa tra 0 e 27.5. Qualunque prezzo tra 0 e 27.5 è corretto: il contratto di consolidamento può stabilire qualunque somma compresa in questo intervallo.

In questi casi di situazione asimmetrica vengono pattuite diverse clausole:

‣ A non paga niente a B, fino a quando B non dimostra che se non avesse trasferito la perdita avrebbe avuto la possibilità di utilizzarla (criterio che indennizza B e fa guadagnare A)

‣ A paga nei limiti in cui le gode. Se A non le gode, pagherà se e quando utilizzerà le perdite.

Queste clausole sono tutte legittime: non peggiorano la posizione di nessuno nell’ipotesi di non aver aderito al consolidato fiscale.

Il contratto di consolidamento ha un effetto sulla contabilizzazione nel trasferimento delle imposte.

All’infuori del gruppo, è normale che si compensino gli utili con le perdite? Esistono norme che limitano l’utilizzo delle perdite post fusione → la fusione veniva utilizzata come strumento per vendere le perdite tra una società e l’altra. Prende il nome di “commercio delle perdite” in modo dispregiativo. Esistevano società con al loro interno solo perdite pregresse: venivano chiamate “bare fiscali” → venivano acquistate solo ed esclusivamente per ridurre l’imponibile, ai danni del fisco. Le norme relative alle operazioni straordinarie non si applicano nel caso in cui le società aderiscano al consolidato fiscale.

Esiste anche l’eccedenza di ROL: gli interessi passivi si possono dedurre nel limite del 30% del reddito operativo lordo. Questa norma è stata introdotta perché le cedole sono più “facili” da pagare rispetto ai dividendi. Gli interessi passivi deducibili e l’eccedenza di ROL trovano compensazione nel consolidato.

• CONSOLIDATO FISCALE MONDIALE

Il consolidato mondiale prevede il consolidamento della capogruppo italiana con le consolidate estere. Ha il senso di rendere irrilevante il problema dei prezzi di trasferimento. Gli utili esteri arriverebbero in Italia come dividendi (la ratio è quella di tassare in anticipo i dividendi). La tassazione nel consolidato mondiale avviene pro quota.

C’è un problema di doppia tassazione?

• La perdita ha valore sia per A sia per B: chi riceve la perdita la esige, chi la paga lo fa volentieri.

• La perdita non ha valore né per A né per B: le perdite non vengono pagate

• La perdita ha valore per una società e non ha valore per l’altra società:

Esempio:

A ha un imponibile (la perdita ha valore), B ha una perdita e ha la prospettiva di avere perdite future enormi (la perdita non ha valore). In questo caso il consolidato apporta un valore enorme (è uno dei rari casi): si consente di utilizzare una perdita che altrimenti non sarebbe stata compensabile.

A è disposto a pagare anche 27.5, B è disposto a venderla a qualunque cifra compresa tra 0 e 27.5. Qualunque prezzo tra 0 e 27.5 è corretto: il contratto di consolidamento può stabilire qualunque somma compresa in questo intervallo.

In questi casi di situazione asimmetrica vengono pattuite diverse clausole:

‣ A non paga niente a B, fino a quando B non dimostra che se non avesse trasferito la perdita avrebbe avuto la possibilità di utilizzarla (criterio che indennizza B e fa guadagnare A)

‣ A paga nei limiti in cui le gode. Se A non le gode, pagherà se e quando utilizzerà le perdite.

Queste clausole sono tutte legittime: non peggiorano la posizione di nessuno nell’ipotesi di non aver aderito al consolidato fiscale.

Il contratto di consolidamento ha un effetto sulla contabilizzazione nel trasferimento delle imposte.

All’infuori del gruppo, è normale che si compensino gli utili con le perdite? Esistono norme che limitano l’utilizzo delle perdite post fusione → la fusione veniva utilizzata come strumento per vendere le perdite tra una società e l’altra. Prende il nome di “commercio delle perdite” in modo dispregiativo. Esistevano società con al loro interno solo perdite pregresse: venivano chiamate “bare fiscali” → venivano acquistate solo ed esclusivamente per ridurre l’imponibile, ai danni del fisco. Le norme relative alle operazioni straordinarie non si applicano nel caso in cui le società aderiscano al consolidato fiscale.

Esiste anche l’eccedenza di ROL: gli interessi passivi si possono dedurre nel limite del 30% del reddito operativo lordo. Questa norma è stata introdotta perché le cedole sono più “facili” da pagare rispetto ai dividendi. Gli interessi passivi deducibili e l’eccedenza di ROL trovano compensazione nel consolidato.

• CONSOLIDATO FISCALE MONDIALE

Il consolidato mondiale prevede il consolidamento della capogruppo italiana con le consolidate estere. Ha il senso di rendere irrilevante il problema dei prezzi di trasferimento. Gli utili esteri arriverebbero in Italia come dividendi (la ratio è quella di tassare in anticipo i dividendi). La tassazione nel consolidato mondiale avviene pro quota.

C’è un problema di doppia tassazione?

Si, ma viene risolto con il credito delle imposte pagate all’estero. Il credito d’imposta è concesso nei limiti dell’imposta italiana.

Regola ALL IN, ALL OUT: la capogruppo deve inserire nel consolidato tutte le controllate estere.

Continua a leggere:

- Precedente: Le nuove voci inserite nel bilancio consolidato

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.