TNMM (TRANSACTIONAL NET MARGIN METHOD): metodo del margine netto di transazione

Non si guarda più il margine ma il reddito operativo → margine netto.

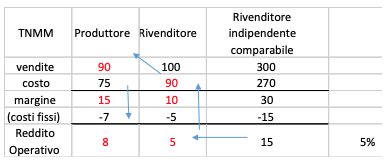

Con questo metodo si guardano anche i costi fissi.

Vado a cercare un rivenditore indipendente comparabile.

La comparabilità potrebbe essere inferiore perché nel metodo precedente dovevano svolgere la stessa attività, qui invece potrebbero svolgere attività parzialmente diverse (uno fa assistenza tecnica l’altro no, uno fa magazzino l’altro no, ecc.).

Parto a guardare il rivenditore indipendente, 15 è il margine netto (5% del fatturato) → il mio rivenditore interno deve avere margine netto uguale al rivenditore comparabile.

Questo metodo è alternativo perché i soggetti che confronto possono avere strutture diverso → la comparabilità è più blanda.

Però se dovessi fare aggiustamenti utilizzo anche questo metodo, questo metodo mi da un conforto perché mi dice che gli aggiustamenti fatti non sono a caso → il reddito operativo ottenuto è in linea con quello comparato con il rivenditore indipendente.

Continua a leggere:

- Successivo: PSM (PROFIT SPLIT METHOD): metodo di ripartizione degli utili

- Precedente: CPM (Cost Plus Method): metodo del costo maggiorato

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.