Il finanziamento dell’innovazione

L’impresa innovativa ed il fabbisogno finanziario

Abbiamo il concetto di gerarchia finanziaria, i costi di finanziamento variano a seconda della fonte e delle caratteristiche del soggetto richiedente.

Le fonti le possiamo ordinare in modo crescente:

1. Fondi interni2. Credito bancario

3. Obbligazioni

4. Azioni

I costi a queste associati sono: i costi di transazione, asimmetrie informative e i costi di agenzia.

Abbiamo diverse fonti di finanziamento anche a seconda delle caratteristiche delle imprese. Li possiamo dividere in base che l’impresa sia piccola e giovane o sia una grande impresa.

Nel primo caso questa sarà poco conosciuta e ci sarà da valutare se merita un credito, quali sono le sue competenze, quali sono i costi di accesso al mercato dei capitali, quali sono i costi informativi per gli investitori e bisogna tenere conto di asset ipotecabili.

Nel secondo caso invece l’impresa avrà una reputazione già affermata quindi meritevole di credito, deve però tenere presente l’accesso al mercato obbligazionari e azionario e quali sono gli asset ipotecabili.

Spesso la piccola impresa ricorre al credito bancario: la banca infatti riduce meglio del mercato le asimmetrie informative attraverso lo screening ex ante dei progetti di investimento e con un monitoraggio ex post della performance. Le banche quindi sono meglio attrezzate per valutare le imprese innovative (spesso giovani) e questo comporta un cambiamento della gerarchia finanziaria (la banca va al primo posto).

Il funding gap delle imprese innovative

Il costo dell’investimento in R&S dipende da:• Costi di aggiustamento del programma R&S

• Deprezzamento economico: obsolescenza

• Trattamento fiscale tasso di rendimento atteso dell’investitore

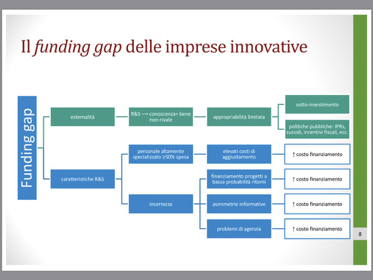

• Il funding gap delle imprese innovative

L’asimmetria informativa comporta un costo del finanziamento R&S più alto con fondi esterni in quanto l’inventore/innovatore sa più dell’investitore: il premio è più elevato per investimento in R&S rispetto agli investimenti ordinari, in casi estremi poi il mercato degli investimenti in R&S scompare per eccesso di asimmetria informativa, la divulgazione dei contenuti innovativi riduce asimmetria innovativa ma genera imitazione da parte della concorrenza e l’analisi è sorretta da qualche evidenza empirica.

Per quanto riguarda i problemi di agenzia:

Il manager ha spesso degli obiettivi in conflitto con la proprietà, infatti il manager spende in eccesso per utilità propria indebitando la società e riducendo quindi la facoltà di spesa del management, si deve ricorrere al finanziamento esterno per R&S.

→ l’investimento in R&S < del livello ottimale.

L’imprenditore ha più un avversione al rischio > proprietà

→ investimento in R&S < livello ottimale

Studi empirici dicono che il passaggio da non quotate a quotate non riduce il tasso di innovazione (numero di brevetti) ma la quantità di innovazione (numero di citazione dei brevetti post-quotazione da parte di altri brevetti).

Per l’innovazione e la struttura del capitale possiamo dire che le imprese ad alta intensità di ReS sono in genere meno indebitate di altre imprese perché le banche e gli altri creditori hanno preferenza per asset fisici utilizzabili in molteplici contesti invece la R&S è associata ad una quota elevata di capitale umano che è fortemente specifico = scarsità garanzie per debito, inoltre il servizio di debito richiede flussi di cassa stabili non sempre compatibili con intensi programmi R&S.

N.B: le imprese sono generalmente restie a usare debito per finanziare R&S → ricorso a equity

→ costi più alti a seconda del trattamento fiscale di debito vs equity.

Continua a leggere:

- Successivo: Definizioni di Angel Finance, Venture capital e Crowfunding

- Precedente: Il modello della new-economy

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dell’innovazione

- Docente: Michele d'Alessandro

Altri appunti correlati:

- Innovazione. Imprese, industrie, economie

- Tecnologia, Produzione e Innovazione

- Microeconomia

- Storia della tecnologia

- Microeconomia

Per approfondire questo argomento, consulta le Tesi:

- L'innovazione tecnologica: il caso Samsung

- La tutela brevettuale nell'Unione Europea

- Knowledge Management: come creare conoscenza competitiva

- Il processo innovativo nelle piccole imprese familiari (Il caso "Helios Tecnologie")

- Le determinanti di entrata e uscita delle giovani imprese italiane ad alta tecnologia: gli effetti del capitale umano e infrastrutturale locale

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.