Innovazione e competitività internazionale

Analisi di settore: Industria dei semiconduttori

L'industria dei semiconduttori tra USA, Giappone ed Europa

• 1950s-60: dal transistor ai semiconduttori • 1960s: l'arrivo dei circuiti integrati

• 1970s-80s: l'ascesa giapponese

• 1980s-90s: il rimbalzo americano

Stati Uniti: alle origini dello sviluppo

Transistor scoperto nel 1948 dal team di William Shockley, Bardeen e Brattain che lavorano ai Bell Telephone Laboratories (di proprietà dell'AT&T), uno dei maggiori laboratori di R&S industriali americani.

AT&T attua una politica tecnologica liberale rendendosi conto del potenziale avendo riconosciuto l'ampiezza delle opportunità tecnologiche del transistor che va a sostituire le valvole termoioniche (grosse e utilizzate per i primi computer) → concede licenze a chi vuole svilupparla, apertura propri centri di ricerca all'esterno (visite guidate), c'è facile accesso alla conoscenza proprietaria.

Jack Morton, vicepresidente AT&T: “We realized that if this thing (the transistor) was as big as we though, we couldn't keep to ourselves and couldn't make all the technical contributions. It was to out interest to spread it around”.

Risultato: grande competizione in vista conseguimento vantaggio competitivo.

I primi ad entrare in campo per sfruttare questa tecnologia sono le imprese diversificate di sistemi elettronici (che sviluppano i semiconduttori grazie ai laboratori di R&S) ma soprattutto gli inventori stessi.

Shockley ad esempio fonda il Semiconductor Laboratories senza successo, c'è una diaspora ramificata.

La domanda di transistor svolge una parte di rilievo sulle traiettorie del settore americano e si divide in 2 settori:

- Usi militari 47,2%

- Usi industriali 36,6%

La domanda militare rappresenta circa il 50% tra fine '50s e inizio '60s. Il fuoco è sulle performance e sulle differenze tra il modello al silicio e quello al germanio.

Modello al germanio viene utilizzato per l'elettronica di consumo (es.: radio) mentre il modello al silicio dà delle prestazioni più elevate, precise ma è più costoso e viene venduto alla Difesa.

L'alto prezzo e gli altri introiti consentono un'elevato investimento in R&S e di conseguenza c'è un rapido calo del prezzo dei transistor in silicio.

Captive producers: divisioni che producono all'interno di un'impresa verticalmente integrata.

Merchant producers: imprese formate spesso dalla diaspora di dipendenti, hanno dimensioni minori, specializzate, più flessibili e inclini al dialogo.

Strumenti della politica pubblica (dipartimento della Difesa)

• finanziamento R&S, per via diretta e indiretta (fornitori di sistemi di difesa)

• Ordinativi, specialmente a favore delle imprese più efficienti.

I concorrenti: Europa

- Domanda dominata dal mercato finale ( elettronica di consumo) → transistor a base di germanio- Scarso/ nessun ruolo di commercio internazionale e IDE (tariffe)

- Prevalenza della grande impresa produttrice di sistemi elettronici, verticalmente integrata

- In termini di tecnologia c'è largo ricorso a licenze e la R&S è finalizzata a mantenere le capacità di assorbimento della tecnologia estera.

Il panorama europeo negli anni '50 e '60 ha dunque le seguenti caratteristiche:

• natura e dinamica della domanda configurano bassi incentivi per le imprese europee a esplorare le opportunità tecnologiche dei semiconduttori

• Produttori sviluppano dipendenza tecnologica dall'estero che si estenderà ai semiconduttori al silicio e ai circuiti integrati.

I concorrenti: Giappone

Situazione simile all'Europa, le imprese hanno struttura verticalmente integrata, si occupano di sistemi elettronici di consumo (radio) e non ci sono imprese specializzate come in USA.

Sono leggermente più piccole, diversificate hanno un peso diverso all'interno dell'impresa. C'è una carente base di conoscenza scientifica → “buchi” nel sistema formativo nazionale.

La R&S è ridotto al minimo indispensabile. Non permette l'ingresso di multinazionali americane (a differenza del mercato europeo) perché i rapporti con l'estero sono quasi nulli → protezione tariffaria, quote di importazione, no IDE.

Per quello che riguarda la specializzazione il Giappone utilizza prevalentemente il germanio che che costa meno del silicio. Bilancia commerciale che ha 2 periodi, esporta fino alla metà degli anni '60 i conduttori, mentre dalla seconda metà diventa importatore di transistor. Il ritmo di incremento delle importazioni porta il Giappone a essere un importatore netto (saldo commerciale negativo).

La politica non spinge a innovare verso il silicio, non genera benefici chiari. Gli obiettivi delle politiche governative sono di aiutare l'esportazione e aiutare l'assimilazione della tecnologie di importazione.

→ traggono beneficio le imprese stabilite; il solco del germanio si approfondisce; incerti gli esiti nel complesso.

Impatto dei circuiti integrati - Stati Uniti

Sviluppo del prodotto a fine anni '50 da parte di Jack Kilby della Texas Instruments e Robert Noyce della Fairchild.

Nel 1966 c'è un pool di brevetti e politica liberale di licenze stile AT & T. Traiettoria di sviluppo tecnologico → perfezionamento del processo planare

N.B. nei primi due decenni il progresso tecnologico avviene a costi di produzione costanti → riduzione del costo dei sistemi elettronici rispetto ai sistemi meccanici. Negli anni '60 il circuito integrato è incorso di perfezionamento come prodotto e processi produttivi.

Il prodotto ha vasto potenziale di domanda nei settori difesa e computer. I computer hanno rapida espansione negli anni ‘60.

I produttori di circuiti integrati si dividono in 2 tipologie:

• impresa verticalmente integrata produttrice di sistemi (computer IBM) • Impresa specializzata produzione componenti

C'è un innesco di dinamica Mark I, ci sono nuovi entranti nel settore e c'è la scomparsa di produttori di sistemi elettronici verticalmente integrati.

Si affermano 2 tipi di imprese: imprese specializzate, nuove o già esistenti; divisione semiconduttori di imprese multi-divisionali dove i semiconduttori sono al centro delle attenzioni del management.

La strategia vincente:

• Esplorare opportunità tecnologiche con forte specializzazione di prodotto

• Aumentare le competenze tecnologiche e produttive orientate alla domanda.

Negli anni '60 i circuiti integrati sono in fase di sviluppo tecnico e i metodi di produzione sono in via di perfezionamento.

Il prodotto ha grande potenziale di domanda nel settore difesa e nell'industria dei computer. I computer hanno notevole sviluppo negli anni ‘60s → IBM

• grande successo grazie a IBM 360 (mainframe)

• Avvio produzione in proprio di circuiti integrati (massimo produttore al mondo negli anni ‘70s)

I produttori specializzate seguono una tra due opzioni strategiche:

1. Produzione memorie su larga scala

2. Produzione di un più ampio ventaglio di circuiti integrati per ottenere differenziazione di prodotto.

Politica governativa resta variabile chiave dell'industria americana:

• acquirente di circuiti

• Commissiona R&S

• Favorisce diffusione competenze tecnologiche in materia di miniaturizzazione Ma i maggiori innovatori procedono con forze proprie (TI, Fairchild)

Impatto dei circuiti integrati - Europa

In Europa la sfida produttiva dei circuiti integrati è viziata dalla debolezza della domanda• settore difesa non domanda circuiti integrati

• Il settore computer è molto meno sviluppato che in America

• Il mercato TLC - spesso pubblico - è frammentato da ordinativi nazionali

L'industria dei computer risente di politiche governative miranti a ridurre l'influenza di IBM e sussidiare produttori nazionali.

• domanda di circuiti e semiconduttori è vincolata ai produttori nazionali

• R&S finanziata dai governi favorisce grandi imprese esistenti.

Domina la grande impresa (Siemens, Philips, AEG) produttrice di sistemi elettronici, verticalmente integrata, rivolta al settore industriale o al consumatore finale

• riluttanza ad abbandonare il germanio

• Lentezza a intraprendere produzione circuiti.

Politiche governative favoriscono la formazione di “campioni nazionali” in fanno di concorrenza e innovazione.

In Europa la sfida produttiva dei circuiti integrati è dunque viziata dalla debolezza della domanda e da politiche governative miopi.

Impatto dei circuiti integrati - Giappone

• Domanda militare ancora più debole che in Europa• Forte attaccamento al germanio e lenta transizione al silicio

• Politica del governo: fino inizio anni '70s riserva mercato interno ai produttori giapponesi via tariffe, divieto IDE, ordinativi, sostegno delle licenze, ecc. Metà anni ‘70s maggiore liberalizzazione.

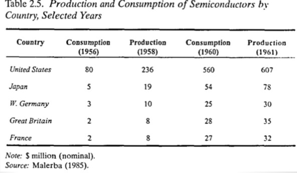

Alla fine degli anni '70s i produttori USA dominano il mercato globale dei semiconduttori e dei circuiti integrati; un decennio dopo dominano i giapponesi.

L'ascesa giapponese

Come sono riusciti i giapponesi a vincere la sfida?

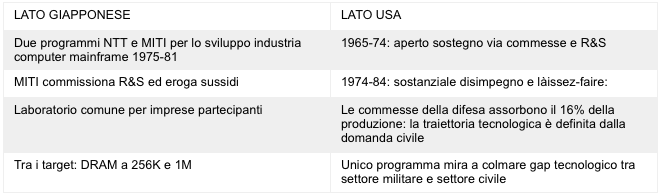

Ruolo della politica governativa

L'iniziativa europea

nel settore resta molto limitata, persegue la specializzazione (SRAM), manca gli obiettivi più ambiziosi

Negli anni ‘70s-‘80s l'obiettivo è tenersi aggiornati tecnologicamente →

• Acquisto produttori americani → Fairchild, Signetics

• Rilevo quote di minoranza nell'azionariato di altri produttori

• Acquisto piccoli produttori specializzati.

Negli anni ‘70s-‘80s l'obiettivo è tenersi aggiornati tecnologicamente →

• Acquisto produttori americani → Fairchild, Signetics

• Rilevo quote di minoranza nell'azionariato di altri produttori

• Acquisto piccoli produttori specializzati.

La risposta americana, 1985-90s

Sconfitta della superiorità giapponese nel campo delle memorie DRAM, l'industria americana riformula la strategia:• incrementi di efficienza produttiva → processi, qualità, produttività del lavoro

• Specializzazione di prodotto → microchip: intensità di R&S, margini più elevati

• Separazione (decoupling) di progettazione e produzione → offshoring

• Struttura industriale: specializzazione verticale, innovazione decentrata, capacità di dialogo con la domanda.

• Mutamento domanda: ascesa del PC

• Modello Intel: stop licenze facili, leva su IPR, elevato ritmo innovazione, lead time

Il rimbalzo americano nel settore dei microprocessori è accompagnato da svantaggi specifici dei produttori giapponesi.

• Forte apprezzamento dello yen dal 1987 in poi

• Affaccio sul mercato mondiale di nuovi produttori emergenti che sfruttano gli stessi vantaggi comparati dei giapponesi.

• Mancanza di prodotto innovativo capace di trainare la domanda

• Debolezza dell'industria giapponese dei PC → struttura industriale dominata da produttori verticalmente integrati con sistemi proprietari.

Negli anni ‘80s i produttori USA di semiconduttori cercarono appoggio governativo contro i giapponesi:

• Semiconductor Industry Association, 1977

• 1980s: proteste contro limitazione accesso mercato giapponese e dumping DRAM giapponesi

• 1986: Semiconductor Trade Agreement per controllo prezzi e produzione, rinnovato per il periodo 1991-1996 → formazione cartello giapponese monitorato da MITI

Cartello giapponese delle memorie DRAM dà respiro agli USA e danneggia i giapponesi: la comodità ha bassi margini; alti profitti attirano coreani e taiwanesi.

Altri versanti della politica governativa americana

• Ammorbidimento legislazione antitrust nei confronti della cooperazione nell'area della R&S

• Finanziamento di consorzio di ricerca privato, Sematech (1987): 14 produttori di semiconduttori, $100 m anni dal governo federale.

• Scarso il contributo di Sematech in termini di collaborazione verticale lungo la filiera.

• L'industria americana è stata giovata maggiormente dalla domanda, apprezzamento yen, STA

Politiche governative giapponesi negli anni ‘80s non aiutano il settore

Privatizzazione NTT aumenta la concorrenza tra i fornitori in una congiuntura difficile per il settore → forti perdite

Abbandonato sostegno a semiconduttori e circuiti integrati, politica industriale si focalizza su computer con progetti troppo ambizioni e frutti magri.

Continua a leggere:

- Precedente: La diffusione dell'innovazione

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dell’innovazione

- Docente: Michele d'Alessandro

Altri appunti correlati:

- Innovazione. Imprese, industrie, economie

- Tecnologia, Produzione e Innovazione

- Microeconomia

- Storia della tecnologia

- Microeconomia

Per approfondire questo argomento, consulta le Tesi:

- L'innovazione tecnologica: il caso Samsung

- La tutela brevettuale nell'Unione Europea

- Knowledge Management: come creare conoscenza competitiva

- Il processo innovativo nelle piccole imprese familiari (Il caso "Helios Tecnologie")

- Le determinanti di entrata e uscita delle giovani imprese italiane ad alta tecnologia: gli effetti del capitale umano e infrastrutturale locale

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.