La deduzione per carichi di famiglia nel calcolo dell'IRPEF

La legge finanziaria per il 2005 ha trasformato le detrazioni di imposta prevista per carichi di famiglia in deduzioni dal reddito complessivo.Il meccanismo per calcolare la deduzione per carichi di famiglia è simile a quello della deduzione per la progressività e dà luogo quindi ad una riduzione dell’imponibile che è decrescente al crescere del reddito e che si annulla per i redditi elevati.

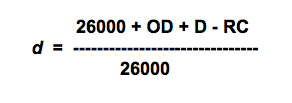

La deduzione effettivamente è calcolata sulla base della seguente formula:

dove:

F = la percentuale utilizzabile della deduzione complessiva;

OD = gli oneri deducibili

D = la deduzione complessiva,pari alla somma di quella base e di quella aggiuntiva;

RC = il reddito complessivo del contribuente

Se il rapporto F ≥ 1 la deduzione la deduzione compete per intero; se F è compreso tra 0 e 1 la deduzione è fruibile in una misura pari al prodotto del valore del rapporto e della deduzione massima;se F ≤ 0 la deduzione non compete.

L’importo della riduzione per i figli a carico può essere ripartito tra i coniugi (se entrambi hanno redditi maggiori di 2840€) della convenienza economica,ovvero del maggiore abbattimento del reddito e quindi dell’imposta. Si parla di tax planning. La capacità contributiva è legata al contesto familiare del contribuente.

Continua a leggere:

- Successivo: Determinazione dell’imposta lorda

- Precedente: La deduzione della progressività nel calcolo dell'IRPEF

Dettagli appunto:

-

Autore:

Mariarita Antonella Romeo

[Visita la sua tesi: "La selezione del personale in Iveco Saicar Industriali S.p.A."]

- Università: Università degli Studi di Lecce

- Facoltà: Economia

- Esame: Scienza delle finanze e della regolamentazione dei mercati

- Titolo del libro: Elementi di scienza delle finanze

- Autore del libro: Roberto Artoni

- Editore: Il Mulino

- Anno pubblicazione: 2005

Altri appunti correlati:

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.