Relazione tra managerializzazione e performance nelle imprese famigliari

Qual è il vantaggio di aver questi strumenti?

Spesso le imprese famigliari più piccole non si rendono conto di questo valore aggiunto.

Ci sono dei filoni di studio per capire il ritorno che avrebbe ogni singola azienda.Le imprese famigliari hanno una visione di performance diversa dalla non famigliare perché queste imprese perseguono obiettivi anche di tipo non economico. Se misuro performance finanziaria nel medio lungo periodo allora ha senso, ma se lo misuro nel breve periodo potrebbero esserci dei risultati non coerenti, perché si può investire con la prospettiva di avere un ritorno futuro.

Nonostante ciò, ci sono degli studi che dicono che le performance delle famigliari sono migliori delle non famigliari in termini di profitti, tassi di crescita, cash flow per dipendenti, guadagni più stabili e minori dividendi.

Altri studi dicono che le performance delle famigliari sono peggiori nel lungo termine per le difficoltà nei processi di successione e la presenza di manager della famiglia non adeguati = non vogliono aprire a manager esterni ed alla managerializzazione.

C’è una categoria di imprese famigliari che riescono a far leva sui punti di forza e gestire quelli di debolezza che hanno una marcia in più rispetto a quelle non famigliari.

Se divento più manageriale ho una performance maggiore?

Non ci sono tantissimi studi in materia tendenzialmente però c’è correlazione positiva tra longevità e dimensioni e processi di governance (intesi come uno di C.d.A. e meccanismi di governance della famiglia gestiti in modo efficace).La correlazione tra pianificazione strategia e performance di tipo economico-finanziari e crescita dell’impresa è anch’essa positiva.

La correlazione è positiva anche tra meccanismi di controllo dei costi di agenzia e performance economico-finanziarie.

Non presidiano tendenzialmente nuove nicchie ma in zone di media tecnologia quindi presidiare nicchie dove c’è una tradizione. Sono poco diversificate e con poca diffusione degli organi di staff. Ci aspettiamo che come meccanismi di controllo quindi non ce ne saranno tantissime.

Se guardiamo il CDA ovvero la governance vediamo che questo è uno degli strumenti più diffusi anche perché spesso è richiesto dalla legge ma con un grosso coinvolgimento della famiglia (costante dal '98 ad oggi). Mediamente è circa di 4 membri di cui 3 o tutti della famiglia. Anche il top management (presidente o amministratore unico) è della famiglia. Il CFO è prevalentemente esterno essendo un professionista ma è poco coinvolto nelle fasi decisionali e strategiche si occupa di bilancio e rapporto con le banche.

Gli strumenti formali di controllo

Moltissime esternalizzano la contabilità ed il bilancio.Lo strumento più diffuso è il budget seguito da contabilità direzionale e dai costi standard. Il sistema di reporting è utilizzato da mediamente la metà delle aziende come è limitato l’uso di strumenti di responsabilizzazione e incentivazione dei manager, l’uso della pianificazione strategica e delle metodologie di analisi degli investimenti.

Vediamo un’enfasi nel breve periodo e contabilità analitica se la pensiamo come uno strumento per valutare i prodotti ed i mercati.

Il fatto che ci sia budget e contabilità analitica ma non il report fa in modo che non ci sia una proiezione verso il medio lungo periodo e non un sistema di controllo dei risultati.

È cosi perché sono aziende poco complesse che hanno poco bisogno di verificare perché ci sono i membri della famiglia che se ne occupano ma non c’è da investire in ciò ma fanno loro il controllo sociale.

Tuttavia, fanno il budget. Il piano-budget-reporting non c’è perché abbiamo di questi 3 solo il budget quindi non è adeguatamente implementato. Non si assiste a veri e propri processi di delega al management e di valutazione delle performance formali e oggettivi. Il budget è confuso con uno strumento di previsione più che di programmazione e responsabilizzazione. C’è un quadro un po’ confuso: pochi strumenti ed un po' incoerenti tra di loro.

Per queste aziende la pianificazione strategica serve a definire gli obiettivi e strategie, fornire la direzione di marcia ed è basata sul modello di SWOT.

Per loro il budget è uno strumento di previsione, di definizione degli obiettivi operativi, di coinvolgimento dei manager nella gestione operativa ed in parte di allocazione delle risorse e responsabilizzazione.

Si conferma una minore attenzione al controllo dei risultati e una limitata attenzione alla fase di incentivazione. C’è un problema di cultura perché una sorta di analisi dei risultati la fanno ma non sanno che si chiama report.

Su un campione di Milano si cerca di andare più a fondo per capire se non hanno strumenti perché non servono o perché non li conoscono, oppure capire se c’è una ignoranza.

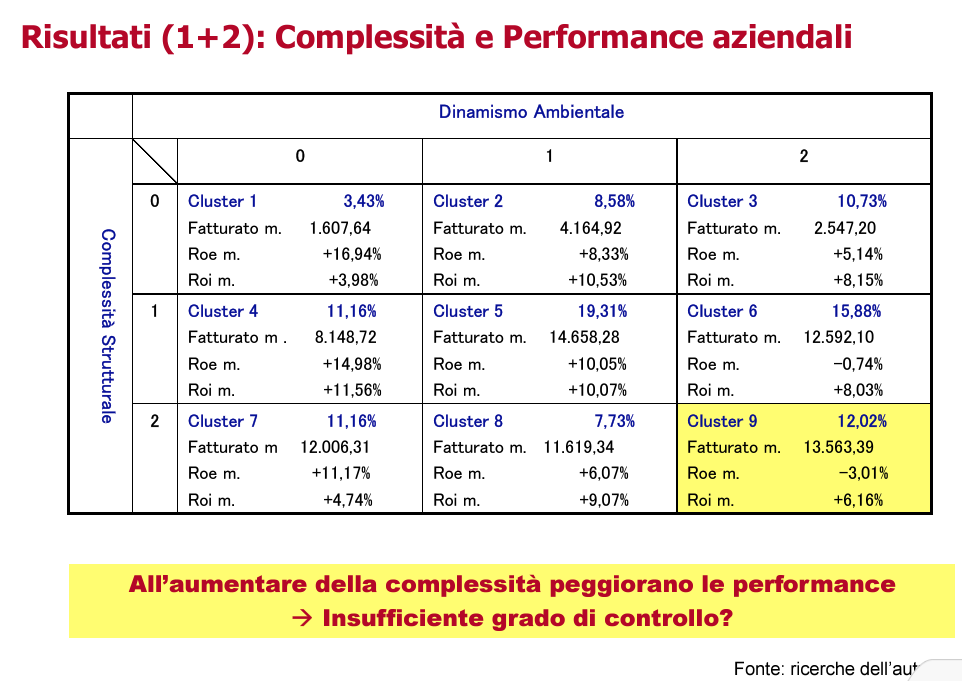

In base a complessità azienda e all’ambiente bisognerebbe avere certi strumenti.

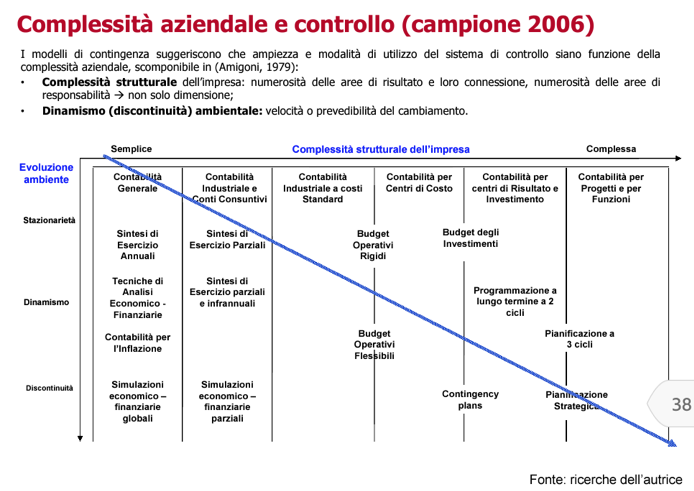

Ne risulta che più l’azienda è complessa meno l’azionista guadagna.

Da qui uscirebbe che non hanno sistemi di meccanismi perché non sanno come si usano e che servono da qui ne è uscito che: più c’è complessità meno vanno bene.

Si ricercano quindi il numero di meccanismi legati alla complessità dell’azienda ed al dinamismo.

All’aumentare complessità strutturale aumenta il numero i meccanismi di controllo utilizzati (ovviamente non fino al necessario), mentre non accade lo stesso in base al contesto, più il contesto diventa dinamico meno ci sono meccanismi perché ora che faccio il budget o il piano è già cambiato il contesto.

Si conferma che c’è un problema di adeguatezza, quindi gli strumenti li possono avere ma non utilizzati nel modo corretto. È un problema di cultura manageriale. Il che vuol dire che quando troviamo che i meccanismi sono poco diffusi forse la spiegazione è anche perché non li sanno usare.

Se prendiamo tutti questi dati e li mettiamo insieme i driver della managerializzazione sono:

• Dimensioni aziendali

• Complessità strategica

• Complessità organizzativa

• Età dell’azienda

• Presenza del C.d.A.

• Assetto proprietario

• Presenza della famiglia nella governance e nel management meno ci sono strumenti perché in parte non servono ed in parte non li conoscono

• Complessità dell’ambiente più è complicato meno ci sono strumenti.

Si conferma che c’è un problema di adeguatezza, quindi gli strumenti li possono avere ma non utilizzati nel modo corretto. È un problema di cultura manageriale. Il che vuol dire che quando troviamo che i meccanismi sono poco diffusi forse la spiegazione è anche perché non li sanno usare.

Se prendiamo tutti questi dati e li mettiamo insieme i driver della managerializzazione sono:

• Dimensioni aziendali

• Complessità strategica

• Complessità organizzativa

• Età dell’azienda

• Presenza del C.d.A.

• Assetto proprietario

• Presenza della famiglia nella governance e nel management meno ci sono strumenti perché in parte non servono ed in parte non li conoscono

• Complessità dell’ambiente più è complicato meno ci sono strumenti.

Continua a leggere:

- Successivo: Teorie di riferimento

- Precedente: Managerializzazione delle imprese famigliari

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.