Ciclo acquisti

Comprende tutte le attività aziendali preordinate all’acquisizione di beni e servizi e al correlato pagamento dei debiti verso i fornitori come gli acquisti di materie prime, di beni destinati al consumo nella produzione economica dell’esercizio e di servizi esterni (produzione in outsourcing, consulenze legali e amministrative).

• Un ufficio o un reparto aziendale formalizza una richiesta di acquisto e la inoltra all’ufficio competente

• Dopo aver vagliato le offerte da parte dei fornitori, l’ufficio acquisti invia l’ordine a quello selezionato

• Quando i beni vengono ricevuti o i servizi prestati, l’azienda rileva il costo e la correlata passività nei confronti del fornitore

• L’azienda paga il fornitore

Classificazione degli acquisti

• Costi di prodotto: acquisti di beni destinati al consumo nella produzione per i quali esiste un collegamento con il valore di magazzino. Tali costi sono attribuiti all’esercizio in cui viene venduto il prodotto di cui fanno parte; finché ciò non accade il loro valore verrà sospeso ed inserito nelle quantità di magazzino (costi che vanno a finire nel valore di magazzino: costi di consumo, manodopera, costi diretti, costi indiretti quali ammortamenti degli impianti usati a realizzare quel prodotto). Costi di prodotto considerati di competenza nel periodo in cui vengono ceduti. Se non sono ancora venduti sono rimanenze finali (componente positivo di reddito: rinviato in futuro il costo).• Costi di periodo: acquisti di beni destinati all’utilizzo nel corso dell’esercizio, per i quali non esiste un collegamento con il valore di magazzino. Si presume non forniscano benefici futuri non essendoci una correlazione (diretta o indiretta) a specifiche produzioni. Ad esempio, costi amministrativi, costi di consulenza.

• Costi pluriennali: acquisti di beni a utilizzo pluriennale, per i quali occorre creare un collegamento con il ciclo immobilizzazioni. Tali costi svolgono la propria utilità attraverso la procedura di ammortamento. Medesima distinzione può essere fatta per gli acquisti di servizi. Costi che per iscriverli nell’attivo se ho la ragionevole presunzione di avere dei margini futuri capienti per coprire i costi (se no devo fare una svalutazione in bilancio: impairment).

La maggiore articolazione e complessità degli acquisti configura un fattore di maggior rischio inerente rispetto alle vendite.

Particolarità relativa all’acquisto di servizi

Nella normalità dei casi non vi sono dei documenti di ricevimento (salvo nei casi delle lavorazioni industriali esterne, c’è il doc di trasporto che traccia), come ad esempio, nel caso delle consulenze, manutenzioni, pulizie o altri servizi prestati da un soggetto terzo. È più difficile trovare le evidenze in questi casi: per una consulenza che evidenze ci sono? “tracce documentali” Ci sono contratti che disciplinano l’erogazione dei servizi, relazioni dei consulenti, lettere d’incarico, distinta delle ore di lavoro. Anche per questo motivo è più complesso il ciclo acquisti. Tutto ciò si intreccia con il tema fiscale (gonfiando i costi). Se le operazioni sono state concluse tra parti correlate ci potrebbe anche essere un importo non a condizioni di mercato e dovrà fare dei controlli.

Classificazione dei costi

Per il revisore la corretta classificazione dei costi è più rilevante rispetto a quella dei ricavi, ad esempio• Se le spese di rappresentanza fossero classificate come spese di pubblicità e quelle per spese relative ad autovetture per il trasporto di persone fossero classificate come spese per veicoli industriali per il trasporto di cose si avrebbe un’inadeguata determinazione dei debiti per imposte. Devono essere tenute distinte queste due voci: spese di rappresentanza è una spesa sostenuta dall’impresa per migliorare l’immagine della stessa (la festa che viene fatta per celebrare i 100 anni di attività o quando vengono dati dei regali) senza avere una controprestazione. Spese di pubblicità prevedono una prestazione e un corrispettivo pagato per una controprestazione (spot commerciale). Spese relative ad autovetture sono deducibili per il 20%, i veicoli industriali la deduzione è al 100% (se io riclassifico un costo di carburante lo metto tra i costi di autovettura ci perdo).

• Se le spese di ricerca e sviluppo fossero capitalizzate anche quando non rivestono alcuna utilità pluriennale si verificherebbe un impatto sul risultato di periodo (indebita capitalizzazione se no, se dei costi di sviluppo li porto dal conto economico allo stato patrimoniale considero gli ammortamenti → sposto 100 dal conto economico e metto 20 per gli ammortamenti).

• Se i salari di operai fossero classificati come stipendi di impiegati si determinerebbe una sottostima nel costo dei prodotti giacenti in magazzino. Perché i salari degli operai del costo di magazzino concorrono a formare il valore del magazzino (manodopera), mentre gli altri no.

CASO WORLDCOM

Attività gonfiate per 11 miliardi di dollari che ha comportato la perdita di molti posti di lavoro e crollo delle quotazioni azionarie del titolo. La colpa è stata del CEO, capitalizzando dei costi invece che iscriverli nel conto economico per farli incidere molto meno nell’esercizio; anche dei ricavi gonfiati. Scoperto dall’ internal audit.

Attività gonfiate per 11 miliardi di dollari che ha comportato la perdita di molti posti di lavoro e crollo delle quotazioni azionarie del titolo. La colpa è stata del CEO, capitalizzando dei costi invece che iscriverli nel conto economico per farli incidere molto meno nell’esercizio; anche dei ricavi gonfiati. Scoperto dall’ internal audit.

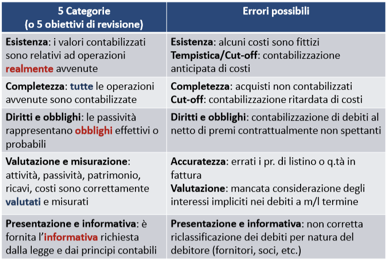

Obiettivi di revisione

Esistenza: costi fittizi in modo volontario dal manager per risparmio fiscale, o se lo fa un dipendente (costo fittizio e debito fittizio per poi generare un’uscita). E Cut-off, esempio: un costo per una merce arrivata i primi di gennaio viene già contabilizzato alla fine di dicembre (contabilizzazione anticipata), devo anche considerarla nel magazzino (non ho ancora la merce che è valutata al costo d’acquisto, quindi l’impatto economico potrebbe anche non esserci)!

Completezza: perché non sono contabilizzati gli acquisti? Se l’errore è volontario se lo fanno gli amministratori per avere un utile più alto. Cut-off: ho già la proprietà della merce e non contabilizzo.

Diritti e obblighi: ci possono essere dei premi che spettano contrattualmente (pensano alle catene di grandi distribuzione che acquistano molto e quando raggiungono certi target di acquisti hanno diritti a degli sconti).

Valutazione e misurazione: il tema dei debiti non è così rilevante come il tema dei crediti. Il tema della valutazione si pose nel caso di debiti a medio lungo termine che non sono assistiti da un interesse (o se non è di mercato). Bisogna scorporare l’interesse implicito e il costo e il debito devono essere considerati senza considerare l’interesse implicito.

Presentazione ed informativa: negli schemi di bilancio i debiti vengono distinti in tante categorie, facendo riferimento alla natura del creditore.

• complessità o cambiamenti frequenti dei contratti con i fornitori

• operazioni inusuali

• errori individuati in precedenti lavori di revisione

• adeguatezza o inadeguatezza delle forniture dei beni e servizi (se ci sono dei difetti ci potrebbero essere dei resi, o vi è più rischio se si ha un solo fornitore)

• volatilità dei prezzi (come le imprese che producono cioccolatini, il cacao ha un prezzo molto variabile)

• fluttuazioni dei cambi (devo allineare i debiti al 31/12 in base al cambio rilevando utili o perdite latenti)

• variazioni nella natura degli acquisti

• rilevanza dei resi su acquisti nei precedenti esercizi

• utilizzo di molteplici strumenti di pagamento

✓ Comprensione preliminare del sistema di controllo interno finalizzata alla valutazione preliminare di CR:

• analisi del disegno delle procedure aziendali per valutarne la qualità e programmazione dei test sui controlli (se è positiva l’analisi delle procedure→ fatto in sede di programmazione)

• valutazione e documentazione del rischio di controllo

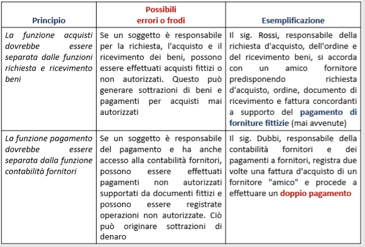

• una delle principali caratteristiche di un efficace sistema di controllo interno aziendale è l’adeguata separazione delle mansioni. I compiti, infatti, devono essere attribuiti in modo che nessun operatore possa presidiare tutte le fasi di un’operazione.

Completezza: perché non sono contabilizzati gli acquisti? Se l’errore è volontario se lo fanno gli amministratori per avere un utile più alto. Cut-off: ho già la proprietà della merce e non contabilizzo.

Diritti e obblighi: ci possono essere dei premi che spettano contrattualmente (pensano alle catene di grandi distribuzione che acquistano molto e quando raggiungono certi target di acquisti hanno diritti a degli sconti).

Valutazione e misurazione: il tema dei debiti non è così rilevante come il tema dei crediti. Il tema della valutazione si pose nel caso di debiti a medio lungo termine che non sono assistiti da un interesse (o se non è di mercato). Bisogna scorporare l’interesse implicito e il costo e il debito devono essere considerati senza considerare l’interesse implicito.

Presentazione ed informativa: negli schemi di bilancio i debiti vengono distinti in tante categorie, facendo riferimento alla natura del creditore.

Pianificazione

✓ Analisi del settore e dell’azienda finalizzata alla valutazione di IR: In generale, il grado di dinamismo e di articolazione (complessità) delle operazioni aumentano il rischio inerente, mentre la presenza di interessi contrapposti (nel caso specifico, ad esempio, dei fornitori) lo riducono perché richiedono il pagamento delle loro fatture ed evidenziano quegli errori che vanno a loro favore. (9)• complessità o cambiamenti frequenti dei contratti con i fornitori

• operazioni inusuali

• errori individuati in precedenti lavori di revisione

• adeguatezza o inadeguatezza delle forniture dei beni e servizi (se ci sono dei difetti ci potrebbero essere dei resi, o vi è più rischio se si ha un solo fornitore)

• volatilità dei prezzi (come le imprese che producono cioccolatini, il cacao ha un prezzo molto variabile)

• fluttuazioni dei cambi (devo allineare i debiti al 31/12 in base al cambio rilevando utili o perdite latenti)

• variazioni nella natura degli acquisti

• rilevanza dei resi su acquisti nei precedenti esercizi

• utilizzo di molteplici strumenti di pagamento

✓ Comprensione preliminare del sistema di controllo interno finalizzata alla valutazione preliminare di CR:

• analisi del disegno delle procedure aziendali per valutarne la qualità e programmazione dei test sui controlli (se è positiva l’analisi delle procedure→ fatto in sede di programmazione)

• valutazione e documentazione del rischio di controllo

• una delle principali caratteristiche di un efficace sistema di controllo interno aziendale è l’adeguata separazione delle mansioni. I compiti, infatti, devono essere attribuiti in modo che nessun operatore possa presidiare tutte le fasi di un’operazione.

✓ Verifiche di coerenza (analytical review) preliminari

Sono effettuate durante l’intero processo di revisione In sede di:

• Pianificazione dell’intervento agevolano la piena comprensione dell’attività svolta dal cliente identificando le aree che possono presentare rischi rilevanti per il lavoro di revisione

• Esecuzione delle verifiche in alternativa o in abbinamento alle verifiche di dettaglio, consentono di ottenere evidenza con riguardo ad assertions relative a classi di transazioni o saldi di bilancio

• Fase finale sono utilizzate per fini di controllo generale delle informazioni economico - finanziarie accertate durante il lavoro

Le verifiche di coerenza possono consentire di identificare anomali scostamenti fra valori riscontrati e valori attesi (sovra o sotto stime dei valori reddituali e sovra o sotto stime dei correlati valori patrimoniali).

Sono effettuate durante l’intero processo di revisione In sede di:

• Pianificazione dell’intervento agevolano la piena comprensione dell’attività svolta dal cliente identificando le aree che possono presentare rischi rilevanti per il lavoro di revisione

• Esecuzione delle verifiche in alternativa o in abbinamento alle verifiche di dettaglio, consentono di ottenere evidenza con riguardo ad assertions relative a classi di transazioni o saldi di bilancio

• Fase finale sono utilizzate per fini di controllo generale delle informazioni economico - finanziarie accertate durante il lavoro

Le verifiche di coerenza possono consentire di identificare anomali scostamenti fra valori riscontrati e valori attesi (sovra o sotto stime dei valori reddituali e sovra o sotto stime dei correlati valori patrimoniali).

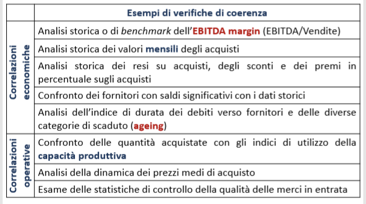

• Esempi come nel ciclo vendite

• Guardo i fornitori con saldi significativi: mi aspetto che a fine anno ci sia un certo saldo, coerenza con gli anni in precedenza. (se sarà un fornitore da circolarizzare). • Analisi di ageing: se ho debiti molto vecchi potrebbero essere inesistenti. Posso cancellarlo dal bilancio? No per un tema giuridico e di diritti e obblighi (magari ho sbagliato i conti, ho diminuito il debito di un altro fornitore e quindi quello è rimasto li. Se invece c’è già una situazione giuridicamente definita, ovvero c’è un contenzioso dove non devo più pagare il debitore allora posso contabilizzare sopravvenienza attiva ed eliminare il debito, o anche nel caso in cui il credito del fornitore sia prescritto (anche qui il revisore deve fare un’analisi di tipo giuridico).

✓ Pianificazione del rischio di revisione e definizione della strategia di revisione in via preliminare (natura e portata delle verifiche e dimensione del campione)

✓ Valutazione preliminare della significatività

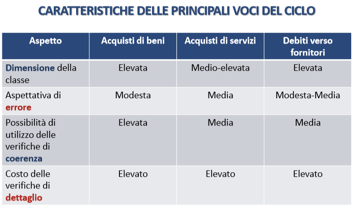

Aspettativa di errore più alta per gli acquisti di servizi rispetto all’acquisto di beni, perché i servizi sono tendenzialmente beni intangibili (consulenza e pubblicità). Gli acquisti di beni sono operazioni più standardizzata e hanno supporti documentali tracciabili come il ciclo ordine-conferma ordine-ddt-fattura-pagamento. Per i debiti verso fornitori l’aspettativa di errore è media-modesta: quando sono esigibili oltre l’es successvio (scorporo interessi).

Continua a leggere:

- Successivo: Programmazione dei test sui controlli

- Precedente: Peculiarità del ciclo vendite

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Revisione aziendale avanzato

- Docente: Francesco Bavagnoli

Altri appunti correlati:

- Acquisti e vendite delle aziende sul mercato nazionale

- Psicologia del Lavoro

- Diritto Sindacale

- Diritto del rapporto individuale di lavoro privato

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

- E-book: apporti e svantaggi di una rivoluzione

- Il presupposto della continuità aziendale e l'attività di revisione contabile: il caso Alitalia (2002-2003)

- Metaverso: il presente del futuro - Il caso studio del Gruppo Ferroli

- L'effetto ''Adults Welcome'' nella strategia di marketing del Lego Group: panoramica e il caso italiano

- Il supporto della PA all'orientamento lavorativo dello studente

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Diritto del rapporto individuale di lavoro privato

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o