Ciclo vendite

Processi del ciclo vendite

Il ciclo vendite comprende tutte le operazioni di cessione di beni e prestazione di servizi effettuate dall’impresa, nonché i relativi regolamenti monetari

(vendite: approvazione ordini, fatture, registrazioni; incassi: ricevimento, versamento, registrazione; rettifiche: resi, sconti)

La contrattazione dei beni, la stipulazione e l’esecuzione dei contratti e i correlati regolamenti si compiono tramite alcune fasi logicamente collegate che, a loro volta, richiedono lo svolgimento di diversi processi e l’emissione di particolari documenti con le conseguenti rilevazioni contabili (in contabilità generale, nei registri IVA, nella contabilità di magazzino e nei management accounts):

▪ approvazione del credito, ordine e conferma d’ordine: in certi casi non c’è una fase formale di approvazione del credito, ad esempio nelle piccole imprese. Nelle imprese più strutturate ci può essere un’analisi di posizione del cliente per vedere concederli un credito o meno, guardando per esempio l’estratto conto se è già cliente e vedere se per le altre cose ha pagato regolarmente.

▪ documento di trasporto: quando si spedisce il bene viene emesso il documento di trasporto, ma se si emette direttamente la fattura il doc di trasporto non è necessario.

▪ fattura e eventuali note di credito in caso di rettifiche: viene poi emessa la fattura al momento della consegna del bene oppure se l’impresa che cede il bene riceve degli acconti, anche se non ha ancora spedito il bene, deve emettere la fattura limitatamente all’importo incassato.

Per quanto riguarda i servizi? Emessa al più tardi, quando il servizio viene pagato.

Il servizio secondo i principi contabili internazionali: servizio è già stato prestato, deve iscrivere il ricavo in contabilità? Bisogna iscriverlo perché è già stato prestato e quando sorge il diritto di incassare (diverso rispetto alle regole dell’IVA).

In caso di rettifiche, se cedo un prodotto e ho un reso della merce perché difettosa.

▪ documenti di incasso del credito

▪ scadenziario clienti: consente di fare la procedura di ageing. Per sapere l’età dei crediti. Se ho dei crediti molto vecchi (che magari non verranno mai incassati o solo parzialmente). Dubbi sull’esistenza effettiva (posso chiedere conferma al cliente) e sull’esigibilità (è esistente ma non esigibile).

Tipologie di operazioni

PROCESSI FONDAMENTALI:• Vendita di beni o erogazione di servizi

• Incasso del corrispettivo monetario per i beni o servizi ricevuti

PROCESSI COMPLEMENTARI E INTEGRATIVI:

• Resi di merci da parte del cliente

• Recupero/eliminazione crediti per crediti di difficile o impossibile esigibilità (mandando anche solleciti)

• Garanzia prodotti per la gestione degli interventi in garanzia su prodotti difettosi

• Premi a clienti in relazione al raggiungimento di target di acquisto o concorsi (fanno degli sconti)

CRITERI DI STRATIFICAZIONE DEL CICLO VENDITE:

Si può distinguere tra:• Canali distributivi diversi: dettaglio, ingrosso, grande distribuzione, e-commerce (la vendita al dettaglio ha problematiche diverse perché ad esempio, una differenza molto importante tra un venditore al dettaglio e uno all’ingrosso, è chi vende al dettaglio non hanno il tema di credito perché incassano subito al momento della vendita, invece all’ingrosso si).

• Aree geografiche diverse: nazionale, esportazione → se opera solo in Italia avrà problemi diversi rispetto a quelle che operano in paesi con problemi magari politici ecc.

• Prodotti diversi: beni, servizi, famiglie di beni (prodotti finiti, merci, prodotti finiti lavorati internamente, prodotti finiti realizzati conto terzi, accessori, servizi in abbonamento o su specifico ordine ecc.)

• Importo: key items ossia operazioni di importo rilevante vs moltitudine di operazioni di importo modesto (diversi problemi se le aziende hanno pochi o tanti clienti e quindi crediti di importo diverso).

Errori possibili

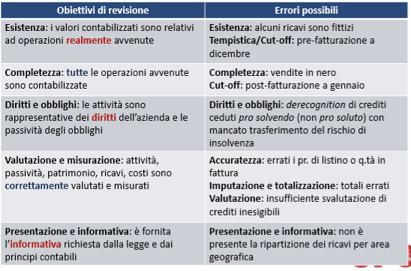

Obiettivo di contabilizzare ricavi fittizi è quello di avere utili più alti, migliorare l’immagine nei confronti delle banche, degli investitori ecc. avviene una falsificazione dei documenti perché vengono emesse fatture false.

O anche un errore di competenza: contabilizzando in anticipo i ricavi (possono anche derivare da errori non volontari).

Se sono errori commessi in modo involontario, come ad esempio la doppia registrazione di una fattura (il cliente paga una volta sola la fattura) o contabilizzare una fattura di vendita di un importo più alto di quello effettivo.

Vendita in nero (per pagare meno imposte, non si emette fattura e non si rileva il ricavo) o anche post fatturazione a gennaio sempre per motivazione fiscale o anche (per una società quotata) perché posso cercare di avere un andamento più regolare. Durante la crisi finanziaria si sono anche verificati casi in cui le imprese se chiudevano con un esercizio molto in perdita non contabilizzavano neanche i ricavi (tanto ormai andava tutto male) e lo contabilizzavano l’esercizio successivo per far vedere che c’è stata una ripresa.

Vendita in nero (per pagare meno imposte, non si emette fattura e non si rileva il ricavo) o anche post fatturazione a gennaio sempre per motivazione fiscale o anche (per una società quotata) perché posso cercare di avere un andamento più regolare. Durante la crisi finanziaria si sono anche verificati casi in cui le imprese se chiudevano con un esercizio molto in perdita non contabilizzavano neanche i ricavi (tanto ormai andava tutto male) e lo contabilizzavano l’esercizio successivo per far vedere che c’è stata una ripresa.

E se l’errore fosse involontario? Potrebbe essere un errore di data entry (ho inserito una data dell’es successivo) oppure che la fattura non è proprio arrivata e quindi non è stato possibile registrare il credito (omissione della registrazione della fattura). O ho contabilizzato un importo inferiore rispetto a quello effettivo. Ma ci possono anche essere frodi commesse dai dipendenti, per esempio se non viene emessa una fattura significa che il soggetto se n’è appropriato (o è uscito il bene dal magazzino, non si è emessa la fattura e quindi non si andrà mai a chiedere il pagamento di quel bene).

Spesso le aziende che hanno un portafoglio crediti importante, presentano le fatture in banca per avere un anticipo dei crediti (non comporta una cessione dei crediti, è solo un anticipo finanziario).

Spesso le aziende che hanno un portafoglio crediti importante, presentano le fatture in banca per avere un anticipo dei crediti (non comporta una cessione dei crediti, è solo un anticipo finanziario).

In altri casi c’è una vera e propria cessione del credito attraverso un contratto: cessione pro-solvendo (se ci sono delle perdite su quel credito il rischio permane sul cedente) e pro soluto.

Conseguenza contabile: l’eliminazione del credito dal bilancio deve essere fatta solo se il titolare del credito ha trasferito il rischio di perdita di credito da un punto di vista sostanziale (cessione pro soluto).

Valutazione dei crediti al loro presumibile valore di realizzo (comporta della soggettività e dell’incertezza). Ma è qualcosa che deve essere verificato dal revisore e discuterne con gli amministratori.

Valutazione dei crediti al loro presumibile valore di realizzo (comporta della soggettività e dell’incertezza). Ma è qualcosa che deve essere verificato dal revisore e discuterne con gli amministratori.

Quando decido l’accantonamento a fondo svalutazione crediti non posso preoccuparmi della quota deducibile o meno (sono su due piani differenti).

Informativa dettagliata: ripartizione dei ricavi per area geografica (un errore può essere quello di non dare questa informazione nella nota integrativa).

Informativa dettagliata: ripartizione dei ricavi per area geografica (un errore può essere quello di non dare questa informazione nella nota integrativa).

Continua a leggere:

- Successivo: Pianificazione del ciclo vendite

- Precedente: Tema della continuità aziendale

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Revisione aziendale avanzato

- Docente: Francesco Bavagnoli

Altri appunti correlati:

- Acquisti e vendite delle aziende sul mercato nazionale

- Psicologia del Lavoro

- Diritto Sindacale

- Diritto del rapporto individuale di lavoro privato

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.