Metodi di calcolo per le rimanenze di magazzino

Il principio generale è fissato dal PC n. 13, il quale afferma che la valutazione delle rimanenze presupporrebbe l’individuazione e l’attribuzione alle singole unità fisiche dei costi specificamente sostenuti per le unità medesime. Tale individuazione e attribuzione, tuttavia, non è di solito praticabile a causa dell’entità delle rimanenze e della loro velocità di rotazione.

Quest’applicazione infatti è possibile solo quando il magazzino ha una bassa rotazione, ovvero quando i beni sono infungibili. Quindi in presenza di beni fungibili si applica la valutazione al costo specifico.

Se invece i beni sono fungibili, e quindi hanno un’alta rotazione, c’è difficoltà a tracciare il costo specifico. In questi casi occorre formulare delle ipotesi interpretative in merito alla movimentazione del magazzino, al fine di presumere a quali costi di acquisto siano riconducibili i beni in giacenza.

Il PC n.13 prevede tre ipotesi:

- FIFO

- LIFO

- COSTO MEDIO PONDERATO

E’ possibile usare metodi diversi tra materie e prodotti ma è sconsigliato.

FIFO – FIRST IN, FIRST OUT

Le prime quantità entrate a magazzino, sono le prime ad uscire. Per cui le quantità in giacenza al termine del periodo corrispondono agli acquisti più recenti. (E’ un’ipotesi molto verosimile per i prodotti deperibili).

LIFO – LAST IN, FIRST OUT

Le quantità più recentemente entrate a magazzino, sono le prime ad uscire. Quindi rimangono al 31,12 a magazzino i beni di più lontano acquisto o produzione.

Varianti nelle modalità di calcolo:

- Lifo di periodo, ipotizza il flusso come calcolato al 31.12.

- Lifo continuo, riaggiorna i prelievi ad ogni movimento di magazzino.

- Lifo a scatti, è una modalità intermedia.

COSTO MEDIO PONDERATO

Le quantità acquistate non sono più individualmente identificabili e fanno parte di un insieme i cui beni sono ugualmente disponibili. Il flusso in magazzino non è più tutto lifo o fifo, ma è una media ponderata tra le dinamiche. Si basa sul concetto di valutare i beni usando un valore medio ponderato (costo di acquisto o produzione) dei diversi valori/costi puntuali.

Varianti nelle modalità di calcolo

- Costo medio ponderato di periodo

- Costo medio ponderato di acquisto

- Costo medio ponderato per movimento

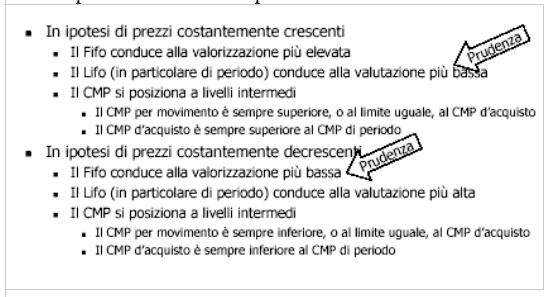

Usare un metodo di calcolo piuttosto che un altro induce delle conseguenze sul valore d’iscrizione delle rimanenze in bilancio. I diversi valori di iscrizione delle rimanenze, legati ai diversi metodi di calcolo, dipendono dalle dinamiche di prezzi dei fattori produttivi.

Ad esempio in caso di materie prime:

Continua a leggere:

- Successivo: Nota Integrativa: PC 13

- Precedente: Costo di sotituzione: definizione

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Metodologie e determinazioni quantitative d'azienda

- Docente: Cifalinò Antonella

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Programmazione e Controllo

- Revisione aziendale

- Appunti Analisi di Bilancio

Per approfondire questo argomento, consulta le Tesi:

- La Metodologia del Business Case - Il Caso Ferrari SpA

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

- L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La Metodologia del Business Case - Il Caso Ferrari SpA

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o