PSM (PROFIT SPLIT METHOD): metodo di ripartizione degli utili

Si va a guardare i risultati finali (indici di redditività) secondo un metodo che sia equo.

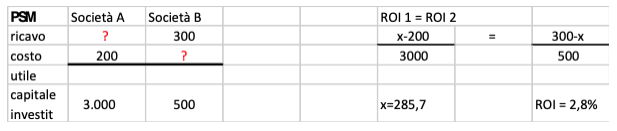

Considerato alternativo perché non è detto che nello stesso mercato ci sia lo stesso ROI per tutte le imprese.

Le 2 società si scambiano beni.

Qual è il prezzo di trasferimento corretto?

Devo eguagliare il ROI. X è il prezzo di trasferimento che ha il potere di ottenere il ROI=2,8%.

Il rendimento del capitale investito in entrambe le società.

Considerato metodo alternativo perché non è detto che tra imprese indipendenti tutti hanno il medesimo ROI (dipende da molte variabili).Ipotizziamo due società A e B; A controlla al 100% B, ma B è indipendente.

Nei gruppi ogni società fa il suo bilancio.

Ogni società fa il bilancio d’esercizio.

Il bilancio d’esercizio quando abbiamo i gruppi consente al lettore di capire l’andamento della società?

NO, perché ad esempio il bilancio della capogruppo potrebbe ingannare i soci di B.

Ipotizziamo che A faccia il bilancio e valuti le partecipazioni con il metodo del costo.

1. A va molto bene, A holding pura, B società operativa. Il gruppo ha utili altissimi e prospettive altissime. In A c’è 1 socio di maggioranza e 1 di minoranza.

Il socio di maggioranza vuole cacciare quello di minoranza senza dargli nulla (estrometterlo). Siccome A è una holding pura gli utili non si verificano se non vengono distribuiti i dividendi, B fa utili, ma questi non vengono distribuiti. Ci sono delle perdite. Si arriva alla convocazione assemblea per aumentare il capitale per coprire la perdita. Il socio di maggioranza versa i soldi per coprire le perdite e il quello di minoranza se non lo vuole fare ha diritto recesso. Senza il bilancio consolidato ciò che è presente in B il socio di minoranza non può saperlo. Lui vede che ci sono delle perdite in A.

2. B va malissimo e sta per fallire, A holding pura. Lo scopo di A è fregare i creditori aumentando il capitale per far arrivare nuovi soci che versano denaro fresco ignari del fatto che B stia per fallire. B opera in un paese dove non si pubblica il bilancio. Tutti gli anni A delibera ed incassa dei dividendi di B che B prende da delle riserve vecchissime. A fa sì che questi dividendi siano più alti così può dire che gli utili ci sono e crescenti nel tempo. I soci nuovi sono convinti di fare un affare, ma così non è perché B sta per fallire. In questi 2 casi, non essendoci il bilancio consolidato A non ha fatto nulla di illegale. In Italia le SNC non sono obbligate alla pubblicazione del bilancio.

→ Quando c’è un gruppo il bilancio d’esercizio non è idoneo a determinare l’andamento patrimoniale economico finanziario della società. Anzi può rischiare di dare un’informazione legalmente corretta, ma economicamente distorta. La conclusione è che ci vuole il bilancio consolidato.

Nel nostro caso ci sono 3 bilanci: uno di A, uno di B, e quello consolidato. Se sono un creditore di B, guardo il bilancio di B (dal punto di vista giuridico). Dal punto di vista economico è un gruppo integrato guardo il consolidato perché nella realtà è difficile che B viene lasciata fallire e il gruppo vada bene (B magari è indebitata, ma la capogruppo fa da garante). Il bilancio consolidato mi da dunque la sicurezza.

Se sono un creditore di A (oppure un socio di minoranza di A) guardo il bilancio consolidato. Se A ha un bilancio brutto ma il consolidato è ok il creditore è sereno.

Se sono un socio di minoranza di A, A va male ma il gruppo va bene. Mi devo preoccupare perché il bilancio consolidato a livello giuridico non ha valore (nel senso che è obbligatorio, ma quello che c’è scritto non ha conseguenze giuridiche per la distribuzione dei dividendi ad esempio). Viene magari proposto di aumentare capitale, guardo il consolidato se è una scelta corretta oppure è meglio lasciare la società. Questa può essere una causa di esclusione del socio di minoranza (caso precedente), tuttavia si può instaurare una causa per questa esclusione forzata perché il socio di maggioranza ha abusato della sua posizione.

Se A è quotata in borsa, quando in borsa vengono presentati i bilanci si parla solo del bilancio consolidato.

Continua a leggere:

- Successivo: Il bilancio consolidato

- Precedente: TNMM (TRANSACTIONAL NET MARGIN METHOD): metodo del margine netto di transazione

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

International Accounting -corso progredito

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o