Tipologie di possibili aggregazioni formali su base contrattuale

La collaborazione tra imprese è formale, risulta da un contratto.

Questi contratti sono disciplinati dal codice civile.

AFFITTO DI AZIENDA: contratto con cui l’affittuaria, dietro pagamento di un canone periodico, acquisisce il pieno dominio sui beni di un’altra impresa.

I casi in cui viene stipulato questo contratto sono:

• Procedure concorsuali: una società va male, è piena di debiti. Quando il P.N. diventa negativo, la società deve convocare l’assemblea oppure essere messa in liquidazione. L’attività non può continuare. Si costituisce una nuova società, che prende in affitto la società che va male: debiti e crediti rimangono nella società che va male, si riparte da zero. L’impresa in difficoltà, non volendo interrompere l’attività per non perdere l’avviamento, stipula un contratto di affitto d’azienda. L’affittuario non risponde dei debiti del proprietario. • Fase propedeutica all’acquisto: utilizzato per superare l’asimmetria informativa tra le parti

• Protezione dai rischi: nell’affitto d’azienda si ha una separazione del concedente e dell’affittuario. Sull’affittuario fa carico la responsabilità della gestione; il proprietario non risponde dei debiti dell’affittuario. Il proprietario vuole proteggersi dai rischi di un eventuale fallimento. Questa finalità a volte viene perseguita anche con la scissione. La scissione però protegge i capannoni. Se volessi spingermi ad un livello di protezione più elevato (proteggendo macchinari e magazzino), attuo l’affitto d’azienda. La società affittuaria gestisce la società pur non essendo proprietaria (anche il magazzino può essere affittato); se l’affittuario dovesse fallire, il proprietario riprenderebbe in mano la gestione ma non risponderebbe dei debiti e dei crediti dell’affittuario (la protezione è totale).

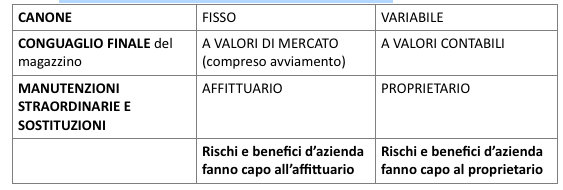

Clausole particolari del contratto di affitto di azienda:

[Conguaglio finale: quando si stipula il contratto, si fa un inventario. A fine anno, si fa un altro inventario: si pagano le differenze inventariali]

Il significato economico dell’affitto d’azienda è molto diverso a seconda delle clausole adottate.

È importante capire queste clausole, anche ai fini della redazione del bilancio.

È importante capire queste clausole, anche ai fini della redazione del bilancio.

Il bilancio deve essere redatto secondo la sostanza economica (principio della prevalenza della sostanza sulla forma).

Come contabilizziamo le operazioni?

• Secondo la sostanza economica → i cespiti che compongono l’azienda vanno contabilizzati nel bilancio del soggetto a cui fanno capo i benefici (anche se non di proprietà: nel caso in cui rischi e benefici facciano capo all’affittuario, devono essere inseriti nel suo bilancio).

• Secondo la forma giuridica → i beni vengono contabilizzati nel bilancio del soggetto che ne è proprietario. È necessario distinguere capitale fisso (immobilizzazioni), che saranno inserite nel bilancio del proprietario, e capitale circolante, che saranno inseriti nel bilancio dell’affittuario.

È importante ricordare che, secondo gli IAS, la sostanza deve prevalere sulla forma: il bilancio deve essere redatto secondo la sostanza economica.

• Secondo la sostanza economica → i cespiti che compongono l’azienda vanno contabilizzati nel bilancio del soggetto a cui fanno capo i benefici (anche se non di proprietà: nel caso in cui rischi e benefici facciano capo all’affittuario, devono essere inseriti nel suo bilancio).

• Secondo la forma giuridica → i beni vengono contabilizzati nel bilancio del soggetto che ne è proprietario. È necessario distinguere capitale fisso (immobilizzazioni), che saranno inserite nel bilancio del proprietario, e capitale circolante, che saranno inseriti nel bilancio dell’affittuario.

È importante ricordare che, secondo gli IAS, la sostanza deve prevalere sulla forma: il bilancio deve essere redatto secondo la sostanza economica.

La stessa cosa dovrebbe valere per gli OIC, anche se nella prassi il bilancio viene redatto in base alla forma giuridica.

Secondo il contratto d’azienda standard (se le parti non dispongono diversamente) i rischi e i benefici sono in capo all’affittuario. Il proprietario toglie i cespiti e inserisce un provento. L’ammortamento dei cespiti è in carico all’affittuario; la normativa fiscale consente all’affittuario di dedurre gli ammortamenti.

Secondo il contratto d’azienda standard (se le parti non dispongono diversamente) i rischi e i benefici sono in capo all’affittuario. Il proprietario toglie i cespiti e inserisce un provento. L’ammortamento dei cespiti è in carico all’affittuario; la normativa fiscale consente all’affittuario di dedurre gli ammortamenti.

Ma se utilizzo il metodo tradizionale, i cespiti sono nel bilancio del proprietario. L’ammortamento viene quindi considerato come un fondo di ripristino.

ASSOCIAZIONE IN PARTECIPAZIONE: regolata dal nostro codice civile. È un contratto tra due soggetti: associante e associata. L’associante è un imprenditore che svolge una certa attività, l’associato può essere anche un privato (non è necessario che sia un imprenditore). L’associato fornisce un apporto all’azienda dell’associante e riceve in cambio una partecipazione agli utili. L’apporto può essere di capitale, oppure di lavoro.

Questo contratto è utile per permettere ad un soggetto di partecipare (avere una co interessenza) ad un affare, potendo investire e partecipando agli utili; permette ad un’impresa di collaborare, per certi tipi di operazioni, avendo una co interessenza (è un gradino in mano alla società: chi comanda è l’associante. L’apporto può essere riferito ad un affare specifico).

Se la partecipazione è di lavoro, la remunerazione per lavoro autonomo è dedotta dall’associante (negli anni passati si è verificato un abuso di questo tipo di contratto: il codice civile ha stabilito il numero massimo di soggetti associati che apportano lavoro a 3: ogni lavoratore in più viene considerato come un lavoratore dipendente).

Se l’apporto è di capitale, la remunerazione non è considerata un costo, ma una ripartizione di utili (dal punto di vista fiscale, l’associante non può dedurre la remunerazione pagata all’associato: il reddito è tassato in capo all’associante; l’associato è tassato nei limiti in cui è tassato il dividendo). L’apporto di capitale viene definito qualificato se superiore al 20% del capitale complessivo.

CO INTERESSENZA: contratto di associazione in partecipazione tra due imprenditori, i quali si danno una partecipazione agli utili e alle perdite senza apporto.

CO INTERESSENZA: contratto di associazione in partecipazione tra due imprenditori, i quali si danno una partecipazione agli utili e alle perdite senza apporto.

Contratto previsto dal codice civile. Le somme pagate come co interessenza sono deducibili per chi le paga e imponibili per chi li riceve.

ASSOCIAZIONI TEMPORANEE DI IMPRESE (ATI): collaborazioni volontarie tra imprese per svolgere un progetto comune. Utilizzato per accedere ad appalti pubblici. Talvolta l’ente, per appaltare un’opera complessa, la appalta nella sua totalità (appalto per la costruzione di un aeroporto). Non esistono imprese in grado di fare tutto, diverse imprese si associano per partecipare all’appalto. Associazione in cui le imprese si uniscono per partecipare ad una gara di appalto. Se vincono l’appalto, devono organizzarsi per vincere l’appalto tutte insieme. Contratto associativo dove, diverse imprese (mandanti) danno l’incarico alla mandataria (capofila) di partecipare alla gara d’appalto in nome e per conto delle mandanti. Se l’opera è divisibile, l’appalto viene dato alle singole mandanti. Ciascuna mandante emette le sue fatture, che verranno spedite dalla mandataria, è possibile prevedere la responsabilità non solidale.

CONSORZIO: si ricorre a questo tipo di contratto nel caso in cui l’opera non sia divisibile. Il consorzio realizza l’opera. Le mandanti sono pagate per la quota di competenza. Le imprese associate non hanno rapporti con chi appalta, è il consorzio che si occupa dei rapporti e dell'emissione delle fatture. Normalmente l’ente pubblico affida il servizio (es: acqua, trasporti pubblici) ad un unico gestore, a differenza del passato in cui gli operatori erano frazionati. Il consorzio soddisfa l’esigenza delle imprese di concorrere sul mercato.

ASSOCIAZIONI TEMPORANEE DI IMPRESE (ATI): collaborazioni volontarie tra imprese per svolgere un progetto comune. Utilizzato per accedere ad appalti pubblici. Talvolta l’ente, per appaltare un’opera complessa, la appalta nella sua totalità (appalto per la costruzione di un aeroporto). Non esistono imprese in grado di fare tutto, diverse imprese si associano per partecipare all’appalto. Associazione in cui le imprese si uniscono per partecipare ad una gara di appalto. Se vincono l’appalto, devono organizzarsi per vincere l’appalto tutte insieme. Contratto associativo dove, diverse imprese (mandanti) danno l’incarico alla mandataria (capofila) di partecipare alla gara d’appalto in nome e per conto delle mandanti. Se l’opera è divisibile, l’appalto viene dato alle singole mandanti. Ciascuna mandante emette le sue fatture, che verranno spedite dalla mandataria, è possibile prevedere la responsabilità non solidale.

CONSORZIO: si ricorre a questo tipo di contratto nel caso in cui l’opera non sia divisibile. Il consorzio realizza l’opera. Le mandanti sono pagate per la quota di competenza. Le imprese associate non hanno rapporti con chi appalta, è il consorzio che si occupa dei rapporti e dell'emissione delle fatture. Normalmente l’ente pubblico affida il servizio (es: acqua, trasporti pubblici) ad un unico gestore, a differenza del passato in cui gli operatori erano frazionati. Il consorzio soddisfa l’esigenza delle imprese di concorrere sul mercato.

Con il consorzio, imprese concorrenti si aggregano in un consorzio. Il consorzio è scindibile, per questo viene preferito alla fusione.

Il consorzio può essere usato anche per realizzare delle opere; è disciplinato dal codice civile.

Esistono tre tipologie di consorzio:

1. Consorzio senza attività esterna: opera solo con i consorziati; disciplina le attività svolte dai consorziati e si impegna affinché i consorziati rispetti le regole (es: consorzio sulle quote di concorrenza)

2. Consorzio con attività esterna: opera anche con i terzi; svolgono delle fasi dell’attività produttiva delle singole imprese (es: consorzi di tutela dei marchi, che svolge attività di marketing al posto delle singole consorziate). È iscritto alla camera del commercio e deve pubblicare il bilancio entro 2 mesi dalla chiusura dell’esercizio. La disciplina che regola il consorzio è molto lacunosa, molto incerta.

3. Società consortile: società che svolge il mestiere del consorzio. La società ha lo scopo di produrre utili, il consorzio svolge o regolamenta fasi dei consorziati. È una società di forma, ma svolge l’attività del consorzio. Viene quindi mescolata la disciplina della società con quella del consorzio. Le società consortile sono regolate dalle norme societarie, ma applicando anche quelle del consorzio. Il socio di una società, una volta sottoscritta la quota di capitale, non deve più versare nulla; nel consorzio, nello statuto è possibile stabilire degli obblighi di versamento da parte dei consorziati. Il socio di un’impresa può essere chiunque; il consorziato deve essere necessariamente un’impresa. In una società, il socio non può essere escluso; nel consorzio, se si perdono i requisiti si può essere esclusi dalla società consortile. La disciplina della società consortile è nota, essendo quella applicata alle società

1. Consorzio senza attività esterna: opera solo con i consorziati; disciplina le attività svolte dai consorziati e si impegna affinché i consorziati rispetti le regole (es: consorzio sulle quote di concorrenza)

2. Consorzio con attività esterna: opera anche con i terzi; svolgono delle fasi dell’attività produttiva delle singole imprese (es: consorzi di tutela dei marchi, che svolge attività di marketing al posto delle singole consorziate). È iscritto alla camera del commercio e deve pubblicare il bilancio entro 2 mesi dalla chiusura dell’esercizio. La disciplina che regola il consorzio è molto lacunosa, molto incerta.

3. Società consortile: società che svolge il mestiere del consorzio. La società ha lo scopo di produrre utili, il consorzio svolge o regolamenta fasi dei consorziati. È una società di forma, ma svolge l’attività del consorzio. Viene quindi mescolata la disciplina della società con quella del consorzio. Le società consortile sono regolate dalle norme societarie, ma applicando anche quelle del consorzio. Il socio di una società, una volta sottoscritta la quota di capitale, non deve più versare nulla; nel consorzio, nello statuto è possibile stabilire degli obblighi di versamento da parte dei consorziati. Il socio di un’impresa può essere chiunque; il consorziato deve essere necessariamente un’impresa. In una società, il socio non può essere escluso; nel consorzio, se si perdono i requisiti si può essere esclusi dalla società consortile. La disciplina della società consortile è nota, essendo quella applicata alle società

Il consorzio è definito come un’organizzazione comune per la disciplina o lo svolgimento di determinate fasi delle imprese consorziate. È un’associazione tra imprese, che si associano per organizzarsi comunemente (fondo consortile, organo del consorzio) per disciplinare le loro attività o per svolgere delle fasi della loro attività. Il consorzio non ha la finalità di produrre utili, tendenzialmente chiude in pareggio. Gli utili vengono prodotti dalle consorziate. Le imprese pagano contributi al consorzio. Un esempio di consorzio è il CONAI: consorzio obbligatorio che si occupa dello smaltimento e del riutilizzo dei rifiuti; devono associarsi tutti quelli che producono o utilizzano imballaggi (tutte le imprese sono associate al CONAI). Il CONAI versa un contributo ai comuni. Un altro esempio di consorzio obbligatorio è l’EST SESIA: i consorziati sono tutti coloro che possiedono terreni nella zona interessata dal sistema di irrigazione.

COOPERATIVA: la particolarità di questo tipo di aggregazione è il “principio della porta aperta”, possono entrare sempre nuovi soci. Lo scopo della cooperativa è quello di estendere i vantaggi a più soggetti. La cooperativa è retta dal principio democratico: una testa, un voto. Il consorzio, invece, è retto dal principio societario: più capitale ho investito, più voti ho. Le cooperative possono essere di consumatori (es: Coop) e di produttori (es: la cantina sociale: cooperativa tra produttori di uve. I produttori di uve le vendono alla cooperativa, che produce vino per tutti. L’utile viene ripartito tra i soci in base alle uve conferite).

GRUPPO EUROPEO DI INTERESSE ECONOMICO (GEIE): il problema del consorzio consiste nelle norme da applicare. In Italia, il consorzio è regolato dal codice civile italiano (le imprese straniere potrebbero avere difficoltà ad entrare in un consorzio italiano, perché non conoscono le norme). Il consorzio regolato del diritto dell’unione europea si chiama Gruppo Europeo di Interesse Economico (GEIE) ed è regolato dalle direttive dell’Unione Europea. È regolato anche dal punto fiscale: è un soggetto sottoposto ad IRES, ma l’imposta viene tassata, per trasparenza, in capo ai soci consorziati (come le società di persone).

CONTRATTO DI RETE: creato dal legislatore nel 2009, ha per oggetto la collaborazione nel settore del marketing oppure nel settore della tecnologia. Le imprese collaborano, mettendosi in rete. Il contratto di rete può dare vita a una collaborazione contrattuale, oppure ad un ente che assomiglia molto ad un consorzio. Questo particolare tipo di contratto è stato introdotto dal nostro legislatore per sviluppare la collaborazione tra imprese (sono state emanate norme agevolative, i cui destinatari erano le imprese che aderivano ai contratti di rete); finite queste agevolazioni i contratti di rete sono morti, in quanto esisteva già il consorzio senza attività esterna.

CONTRATTI DI JOINT-VENTURE: deriva dalla prassi anglosassone. Rapporto di collaborazione, spesso tra due imprese, che può essere un mero contratto oppure può dare origine a enti che sono spesso società partecipate in modo congiunto dai due soggetti (partecipazioni paritetiche dei soggetti collaboratori, che svolgono attività in comune). È necessario distinguere i contratti di joint-venture dai patti parasociali: i soci di una società possono stringere dei patti parasociali, volti a regolare la loro attività di soci all’interno dell’impresa. La joint-venture si occupa dell’attività svolta dalla società, è un rapporto di collaborazione tra imprese. Gli accordi riguardano l’attività svolta dalla società. La particolarità di questo contratto è quella di non essere regolata dal codice civile, ma da leggi straniere

CONTRATTI DI CONCESSIONE DI VENDITA: il concedente (produttore) stipula un contratto con diversi concessionari, i quali si obbligano a rivendere il prodotto svolgendo una serie di servizi e rispettando una serie di regole (esempio dei concessionari automobilistici). I contratti di concessione limitano la libertà delle concessionarie.

COOPERATIVA: la particolarità di questo tipo di aggregazione è il “principio della porta aperta”, possono entrare sempre nuovi soci. Lo scopo della cooperativa è quello di estendere i vantaggi a più soggetti. La cooperativa è retta dal principio democratico: una testa, un voto. Il consorzio, invece, è retto dal principio societario: più capitale ho investito, più voti ho. Le cooperative possono essere di consumatori (es: Coop) e di produttori (es: la cantina sociale: cooperativa tra produttori di uve. I produttori di uve le vendono alla cooperativa, che produce vino per tutti. L’utile viene ripartito tra i soci in base alle uve conferite).

GRUPPO EUROPEO DI INTERESSE ECONOMICO (GEIE): il problema del consorzio consiste nelle norme da applicare. In Italia, il consorzio è regolato dal codice civile italiano (le imprese straniere potrebbero avere difficoltà ad entrare in un consorzio italiano, perché non conoscono le norme). Il consorzio regolato del diritto dell’unione europea si chiama Gruppo Europeo di Interesse Economico (GEIE) ed è regolato dalle direttive dell’Unione Europea. È regolato anche dal punto fiscale: è un soggetto sottoposto ad IRES, ma l’imposta viene tassata, per trasparenza, in capo ai soci consorziati (come le società di persone).

CONTRATTO DI RETE: creato dal legislatore nel 2009, ha per oggetto la collaborazione nel settore del marketing oppure nel settore della tecnologia. Le imprese collaborano, mettendosi in rete. Il contratto di rete può dare vita a una collaborazione contrattuale, oppure ad un ente che assomiglia molto ad un consorzio. Questo particolare tipo di contratto è stato introdotto dal nostro legislatore per sviluppare la collaborazione tra imprese (sono state emanate norme agevolative, i cui destinatari erano le imprese che aderivano ai contratti di rete); finite queste agevolazioni i contratti di rete sono morti, in quanto esisteva già il consorzio senza attività esterna.

CONTRATTI DI JOINT-VENTURE: deriva dalla prassi anglosassone. Rapporto di collaborazione, spesso tra due imprese, che può essere un mero contratto oppure può dare origine a enti che sono spesso società partecipate in modo congiunto dai due soggetti (partecipazioni paritetiche dei soggetti collaboratori, che svolgono attività in comune). È necessario distinguere i contratti di joint-venture dai patti parasociali: i soci di una società possono stringere dei patti parasociali, volti a regolare la loro attività di soci all’interno dell’impresa. La joint-venture si occupa dell’attività svolta dalla società, è un rapporto di collaborazione tra imprese. Gli accordi riguardano l’attività svolta dalla società. La particolarità di questo contratto è quella di non essere regolata dal codice civile, ma da leggi straniere

CONTRATTI DI CONCESSIONE DI VENDITA: il concedente (produttore) stipula un contratto con diversi concessionari, i quali si obbligano a rivendere il prodotto svolgendo una serie di servizi e rispettando una serie di regole (esempio dei concessionari automobilistici). I contratti di concessione limitano la libertà delle concessionarie.

È possibile, da parte del concedente, revocare il contratto? Si, è prevista una clausola che consente alla parte, previo breve preavviso, di revocare il contratto; il concessionario che si vede revocato il contratto subisce però un grave danno. Il concessionario può dichiarare la revoca del contratto abusiva, poiché senza giusta causa; la giurisprudenza prevede che queste revoche contrattuali possano essere dichiarate illegittime, stabilendo un risarcimento danni nei confronti del concessionario

CONTRATTO DI FRANCHISING: oltre a una concessione di vendita, esiste un insieme di altre attività che il franchisee deve rispettare.

CONTRATTO DI FRANCHISING: oltre a una concessione di vendita, esiste un insieme di altre attività che il franchisee deve rispettare.

Contratto di distribuzione. I franchisee si obbligano a vendere i prodotti del franchisor, ad usarne il know-how, ad allestire il negozio nel modo in cui il franchisor stabilisce.

Il contratto di franchising offre un marchio conosciuto e un know-how che funziona, già sperimentato.

Il rischio imprenditoriale è minore rispetto a quello che si avrebbe aprendo un negozio indipendente (anche se il guadagno è inferiore). Il franchisee paga royalty al franchisor.

Per il franchisor, la scelta di creare una catena in franchising, si pone in alternativa alla creazione di una catena di proprietà; perché? Decidendo di aprire un negozio di proprietà, faccio una scelta di gerarchia; se apro un negozio in franchising ricorre al mercato regolamentato. Il franchisee avrà interesse a lavorare il più possibile e a trattare bene i clienti (non esistono i costi di controllo dei dipendenti).

Il rischio però è quello che il franchisee, una volta scoperti i rischi del mestiere, apra un negozio in proprio (“rubando” il mix di conoscenze del franchisor).

Continua a leggere:

- Successivo: I gruppi aziendali

- Precedente: Tipologie di possibili aggregazioni informali non equity

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.