La deduzione della progressività nel calcolo dell'IRPEF

Dal 2004 è stato introdotto un nuovo meccanismo di deduzioni,il cui obbiettivo è assicurare la progressività dell’imposizione.Le deduzioni sono così articolate:

Una deduzione base di 3000€ a favore di tutti i contribuenti, qualunque sia la tipologia del reddito.

Un’ulteriore riduzione differenziata per categoria di reddito.Per i lavoratori dipendenti la deduzione aggiuntiva è pari a 4500€ ,per i pensionati a 4000€ e per i lavoratori autonomi a 1500€.

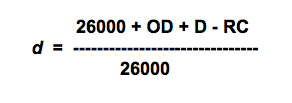

La deduzione aggiuntiva si riduce al crescere de reddito fino ad annullarsi in corrispondenza di un reddito di 33500€ per i lavoratori dipendenti.La quota di deduzione fruibile è calcolata sulla base della seguente formula:

dove indichiamo con:

d = la percentuale utilizzabile della deduzione complessiva;

OD = gli oneri deducibili

D = la deduzione complessiva,pari alla somma di quella base e di quella aggiuntiva;

RC = il reddito complessivo del contribuente

Se il rapporto d ≥ 1 la deduzione è pienamente utilizzabile; se d è compreso tra 0 e 1 la deduzione è fruibile in una misura pari al prodotto del valore del rapporto e della deduzione massima;se d ≤ 0 la deduzione non è riconosciuta.

Per tutti i redditi superiori a 33500€,il reddito imponibile coincide con il reddito complessivo,non essendo prevista alcuna deduzione.

Per i pensionati,i lavoratori autonomi e i percettori di redditi diversi,il ragionamento è del tutto analogo:si modifica semplicemente il livello di annullamento della tax area.

Il livello differenziato della no tax area ha lo scopo di:

tenere conto in maniera forfetaria delle spese di produzione del reddito (in particolare del reddito da lavoro dipendente)

trattare in maniera più mite i redditi da lavoro rispetto agli altri redditi

considerare la presenza di più estese aree di evasione per il lavoro autonomo.

Continua a leggere:

- Successivo: La deduzione per carichi di famiglia nel calcolo dell'IRPEF

- Precedente: Gli oneri deducibili nel calcolo dell'IRPEF

Dettagli appunto:

-

Autore:

Mariarita Antonella Romeo

[Visita la sua tesi: "La selezione del personale in Iveco Saicar Industriali S.p.A."]

- Università: Università degli Studi di Lecce

- Facoltà: Economia

- Esame: Scienza delle finanze e della regolamentazione dei mercati

- Titolo del libro: Elementi di scienza delle finanze

- Autore del libro: Roberto Artoni

- Editore: Il Mulino

- Anno pubblicazione: 2005

Altri appunti correlati:

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.