Ipotesi di fusione per incorporazione

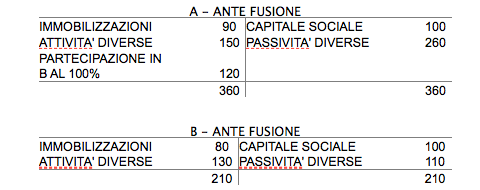

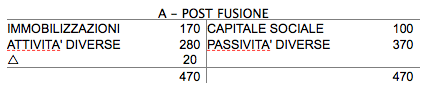

INCORPORANTE HA UNA PARTECIPAZIONE TOTALITARIA IN B

LE DIFFERENZE DI FUSIONE POSSONO ESSERE:

- DISAVANZI (DARE) : può emergere da un’operazione di fusione tra società autonome da concambio o annullamento di partecipazioni

- AVANZO (AVERE)

ESEMPIO: A --> 100% --> B

A incorpora linea per linea i valori di B, salvo la partecipazione. Non è necessario calcolare il rapporto di cambio, perché se no A assegnerebbe le azioni a se stessa, proprio per il fatto che la partecipazione è al 100%.

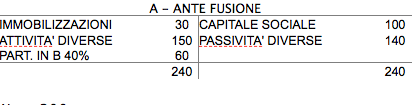

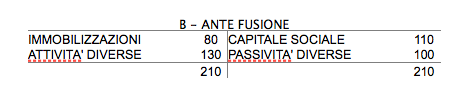

ESEMPIO: A --> 40% --> B

A deve annullare azioni di B per il 40% del capitale sociale.

Wa = 200

Wb = 160

RdC = (160/100) / (200/100) = 4/5

4 azioni A / 5 azioni di B

CS = (100/5 * 4) * 0,6 = 48

100 è il numero di azioni

0,6 deriva dal 60%

48 è il numero di azioni che deve essere emesso a favore del 60% dei soci di B diversi da A.

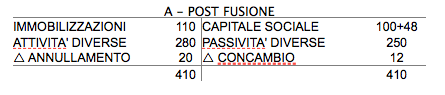

Ci sono due differenze:

- DIFFERENZA DA CONCAMBIO : deriva dal confronto tra l’aumento del capitale sociale e il valore del patrimonio netto contabile di B.

48 – 60 = - 12 : l’aumento di capitale sociale è inferiore al patrimonio netto contabile, si ha quindi un avanzo da concambio.

- DIFFERENZA DA ANNULLAMENTO : confronto tra il valore della partecipazione e il patrimonio netto a cui la partecipazione si riferisce.

60 – 40 = 20 : disavanzo da annullamento della partecipazione.

48 è l’aumento di capitale.

L’art.2504 prevede che nel piano di bilancio successivo alla fusione, le attività e le passività sono iscritte ai valori risultanti dalle scritture contabili alla data di efficacia della fusione.

Nelle incorporazioni normali viene richiesta al professionista delle caratteristiche di tipo giuridico, ovvero come l’operazione di fusione giunge a perfezione.

Continua a leggere:

- Successivo: Aumenti di capitale e scissioni societarie

- Precedente: Iter della fusione di società

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Tecnica professionale

- Docente: Dalla Sega Franco

Altri appunti correlati:

- Diritto commerciale

- Diritto commerciale

- Economia industriale

- Pianificazione fiscale d’impresa

- Macroeconomia

Per approfondire questo argomento, consulta le Tesi:

- La fusione transfrontaliera - Uno strumento per il rimpatrio di società estere

- Aggregazioni di imprese

- Il trasferimento del ramo d'azienda

- Aspetti economico-aziendali e fiscali delle operazioni straordinarie d'impresa

- L’elusione fiscale nelle operazioni straordinarie di conferimento, fusione e scissione

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.